年1%の手数料が40年で資産を半分にする理由

投資を始めたころ、私は利回りばかりに目を奪われていました。「年1%の手数料? その程度なら」と。ところが数年後、自分で表計算ソフトを開いて計算してみて、背筋が冷たくなりました。あの「ささいな」1%が、私の老後資産の最も大きな塊を静かに持ち去っていたのです。

1. 1%は本当にささいなのか — 手数料が複利で膨らむ仕組み

複利がなぜ後半になって急に加速するのかは誰もが知っています。しかし、見落とされがちな点があります。複利は利回りだけでなく、手数料にも同じように働くということです。

手数料は毎年、残高の「全体」に課されます。そして一度出ていったお金は、二度と複利で増えることはありません。つまり手数料は、今日支払う金額そのものに加えて、そのお金が将来生み出したはずの利益までも失う、二重の損失なのです。

インデックスファンドの父ジョン・ボーグルは、これを「コスト複利の横暴(tyranny of compounding costs)」と呼びました。複利は味方であれば心強い存在ですが、手数料を通して働くときは厄介な相手になります。

2. 数字で見る衝撃 — 手数料が40年間で資産をどれだけ蝕むのか

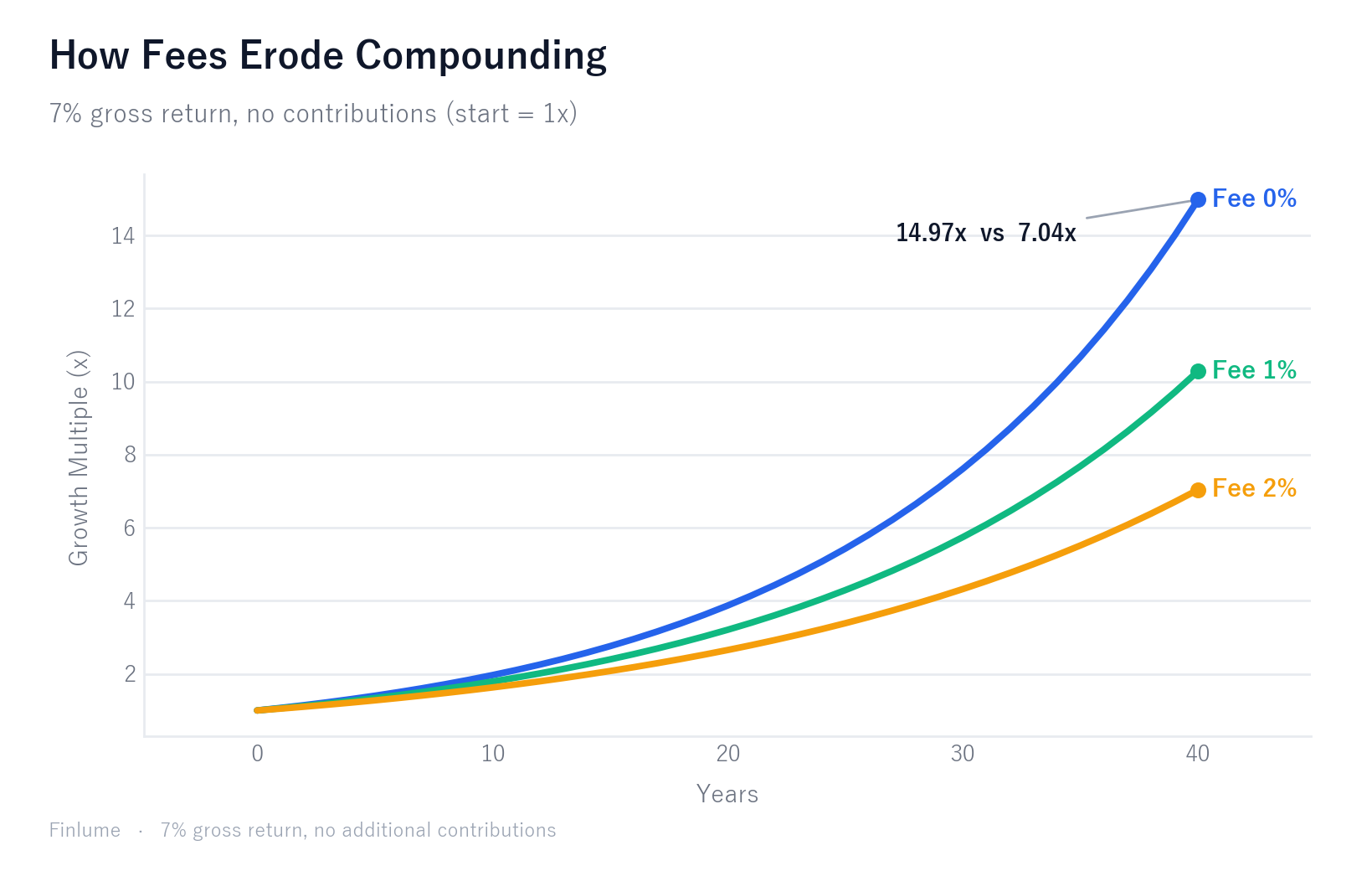

言葉より数字のほうが早いでしょう。初期資金1,000万円、年7%の総利回り、追加拠出なしという前提で、私が自分で計算した表です。

| 手数料 | 30年後 | 40年後 |

|---|---|---|

| 0% | 約7,612万円 | 約1億4,974万円 |

| 0.5% | 約6,614万円 | — |

| 1% | 約5,743万円 | 約1億286万円 |

| 2% | 約4,322万円 | — |

40年の行をもう一度ご覧ください。手数料0%なら約1億5,000万円、1%なら約1億286万円、2%なら約7,040万円です。年2%の手数料は40年で資産の半分以上を消滅させます。 「わずか」1%でも潜在資産の約31%が失われます。初めて見たとき、私は二度計算し直しました。入力ミスだと思ったのです。

3. 最終資産の何%を手数料が持っていくのか

別の角度から見てみましょう。「最終資産のうち手数料で失う割合」です。式は単純です。1 -((1 + 純利回り)/(1 + 総利回り))^年数。

30年・7%で計算すると、

- 年1%の手数料 → 最終資産の約**24.5%**を喪失

- 年2%の手数料 → 約**43.2%**を喪失

さらに衝撃的な例があります。7%の総利回りから年2%のコストを引くと、純利回りは5%。これを50年運用すると、総利回りでは元本の約29.5倍、純利回りでは約11.5倍になります。投資家が実際に手にする「純増加分」は、複利による利益全体のわずか約**36.9%**にすぎません。言い換えれば、複利が生み出した利益の約63%がコストとして消えるのです。リスクはすべて自分が負い、果実の半分以上は他者が受け取る構図です。

4. SECも警告した「小さな手数料、大きな結果」

私の計算だけでは信じがたいという方は、手数料とコストがポートフォリオに与える影響に関する米国証券取引委員会(SEC)の投資家向け会報にある古典的な例をご覧ください。10万(通貨単位は問わず)、年4%の総利回り、20年という前提です。

| 手数料 | 20年後の残高 |

|---|---|

| 0.25% | 約208,000 |

| 0.50% | 約198,000 |

| 1.00% | 約179,000 |

1%と0.25%の差は約29,000、すなわち約**14%**です。SECの結論は明快です。「こうした手数料は小さく見えるかもしれませんが、時間が経つにつれて投資ポートフォリオに大きな影響を及ぼし得ます」。規制当局がここまで明確に注意を促す項目は、そう多くありません。

5. 報告書に載らない隠れたコスト(総保有コスト TCO)

ここまでは明示された手数料、つまり報告書に記される信託報酬(expense ratio)の話でした。しかし本当の負担は、それより大きいことがしばしばあります。報告書には載りにくいコストが存在するからです。

- ファンド内部の取引コスト: ファンドが銘柄を売買する際の売買手数料

- 売買スプレッド(bid-ask spread): 買うときと売るときの価格差

- 回転率(turnover): 売買が頻繁なほど上記のコストが積み上がる

- マーケットインパクト: 大きな金額を動かす際に価格が不利に動くコスト

そのため実際の負担は、表示された信託報酬より大きい場合が多いのです。一般にアクティブファンドは回転率が高く、取引コストや税の非効率が大きくなりがちで、パッシブなインデックスファンドは回転率が低く、総コストが低い傾向にあります(この違いはインデックスファンドvs個別株で詳しく取り上げています)。業界データ(ICIなど)では、インデックス・パッシブの信託報酬が0.1%未満まで下がる一方、一部のアクティブや販売手数料を含む商品は0.5〜1%台以上です。同じ資産クラスであれば、低コストの選択がそのまま長期の利回りに寄与します。

6. なぜコストが低いほど平均的に有利なのか — アクティブの算術

これは私の意見ではなく、数学です。ノーベル賞受賞者ウィリアム・シャープによる「The Arithmetic of Active Management(アクティブ運用の算術)」という短い論文があります。

論旨はこうです。コストを引く前、アクティブ投資家集団全体の平均利回りは、定義上、市場平均と等しくなります(彼らが集まって市場を構成するのですから)。ではコストを引いた後は? 平均的に、必ず市場平均を下回らざるをえません。 これは意見ではなく、算術上の恒等式です。したがって平均的には、コストが低いほど純利回りが高くなります。

7.「運用利回りが高いから手数料は気にしない」という落とし穴 — 手数料の侵食は利回りに依存しない

よく耳にする合理化があります。「このファンドは手数料が1.5%だけど、利回りが高いから問題ない」。数学はそれを否定します。

下の表は、3つの異なる総利回り環境において、30年後の資産倍率と手数料が最終資産に占める割合を示しています。計算式は (1 + 総利回り − 手数料)^30 と 1 −((1 + 総利回り − 手数料)/(1 + 総利回り))^30 を使用しています(前提:固定年利回り、追加拠出なし、税引き前)。

| 年間手数料 | 総利回り5% — 倍率 / 侵食率 | 総利回り7% — 倍率 / 侵食率 | 総利回り9% — 倍率 / 侵食率 |

|---|---|---|---|

| 0.1% | 4.20倍 / 2.8% | 7.40倍 / 2.8% | 12.91倍 / 2.7% |

| 0.5% | 3.75倍 / 13.3% | 6.61倍 / 13.1% | 11.56倍 / 12.9% |

| 1.0% | 3.24倍 / 25.0% | 5.74倍 / 24.5% | 10.06倍 / 24.2% |

| 1.5% | 2.81倍 / 35.1% | 4.98倍 / 34.5% | 8.75倍 / 34.0% |

| 2.0% | 2.43倍 / 43.8% | 4.32倍 / 43.2% | 7.61倍 / 42.6% |

各行の「侵食率」の列に注目してください。年1%の手数料は、市場が5%・7%・9%のどれを生み出しても、最終資産の約 24〜25% を持っていきます。年2%の手数料は3つのシナリオすべてで約 43% を奪います。総利回りが変わると絶対的な資産額は大きく変わりますが、手数料がその資産から取る割合はほぼ一定なのです。

だからこそ「うちのファンドはより稼いでくれるから手数料は妥当だ」という論理はほとんど崩れます。0.1%のインデックスファンドと純利回りで同等になるためには、1%のアクティブファンドは30年間、毎年約0.9ポイント上回り続けなければなりません — ときどきではなく、毎年安定的に。長期間にわたってそのハードルを越えるファンドがどれほどあるか、データは厳しい現実を示しています。

8. コントロールできる唯一の変数 — まとめ

15年以上市場を見てきて得た、最も揺るぎない教訓がこれです。将来の利回りは誰にも決められませんが、コストは自分の選択で下げられます。 手数料は、市場においてほぼ唯一の「確実にコントロールできる変数」なのです。

まとめ:

- 手数料は毎年残高全体に課され、複利で膨らむ。1%も決して小さくない

- 表示された信託報酬だけでなく、取引コスト・スプレッド・回転率といった隠れたコストにも目を向ける

- 同じ資産クラスなら、まず低コストの商品を検討する

- ただし、低い手数料が即ち良い商品とは限らない。追跡誤差、運用の安定性、自分の目標への適合も併せて見る

- 手数料が最終資産に占める割合は、総利回りが5%・7%・9%のどれであってもほぼ同じ。利回りが高くても高い手数料は正当化されない

- 上記の数値は説明用の単純なモデル(固定利回り、追加拠出なし、税・インフレを無視)であり、実際の結果は変動する

コストを抑えて確保した利回りも、インフレが貯蓄の価値を静かに蝕む流れの前では再び試されます。さらに、毎月コツコツ積み立てるドルコスト平均法と組み合わせれば、低コストの効果はより長く積み上がります。

将来は決められなくても、手数料表は今日この場で確認できます。その一度の確認が、30年後のあなたへの最も確実な贈り物になるかもしれません。

🧮 手数料の影響を確認: 手数料インパクト計算ツールに利回りと手数料を入れると、数十年で失う金額が分かります。

よくある質問

年1%の手数料は本当にささいなのですか? 短期では小さく見えても、数十年では違います。初期資金1,000万円・年7%の総利回りで、40年後は手数料0%なら約1億4,974万円、1%なら約1億286万円です。潜在資産の約31%が失われる計算で、2%なら約7,040万円と半分以上が消えます。手数料は毎年残高全体に課され、複利で膨らむからです。

手数料は最終資産の何%を持っていきますか? 30年・7%の前提で、年1%の手数料は最終資産の約24.5%、年2%なら約43.2%を持っていきます。7%の総利回りから2%のコストを引いて50年運用すると、複利が生み出した利益の約63%がコストとして消えます。

報告書に載る信託報酬が支払うコストのすべてですか? いいえ。表示された信託報酬(expense ratio)に加えて、ファンド内部の取引コスト、売買スプレッド、回転率、マーケットインパクトといった隠れたコストが積み上がります。実際の負担は表示された信託報酬より大きい場合が多いのです。

なぜ低コストのファンドが平均的に有利なのですか? ウィリアム・シャープの「アクティブ運用の算術」によれば、コストを引く前のアクティブ投資家全体の平均利回りは、定義上、市場平均と等しくなります。したがってコストを引いた後は、平均的に市場平均を下回らざるをえません。コストが低いほど純利回りが高くなります。

手数料が低ければ必ず良い商品ですか? それだけでは言えません。同じ資産クラスならまず低コストを検討しつつ、追跡誤差、運用の安定性、自分の目標への適合も併せて見るべきです。低い手数料は必要条件であって十分条件ではありません。

本記事は情報提供を目的としたものであり、投資の勧誘ではありません。すべての投資判断はご自身の責任で行うものであり、損失が生じる可能性があります。過去の運用成績は将来の成果を保証するものではありません。