緊急予備資金の正しい積み立て方:目標額の決め方から自動化まで

お金の相談を受けていると、まず聞こえてくる言葉はいつも同じです。「投資から始めたいのです」。そのとき私は、必ず一つだけ先にお尋ねします。「もし明日、冷蔵庫が壊れたら、カードの借金なしですぐ直せますか」。ためらう方が少なくありません。緊急予備資金は華やかではありませんが、あらゆる家計設計の一階の床です。床がもろければ、上の階に意味はありません。

1. 緊急予備資金とは何で、なぜ必ず必要なのか

緊急予備資金とは、失業、医療費、突然の修理費といった予測できない出費に備えて、別に取り分けておくお金です。大切なのは「もしもの場合」ではなく「いつ来るか分からない場合」に備える、という考え方です。

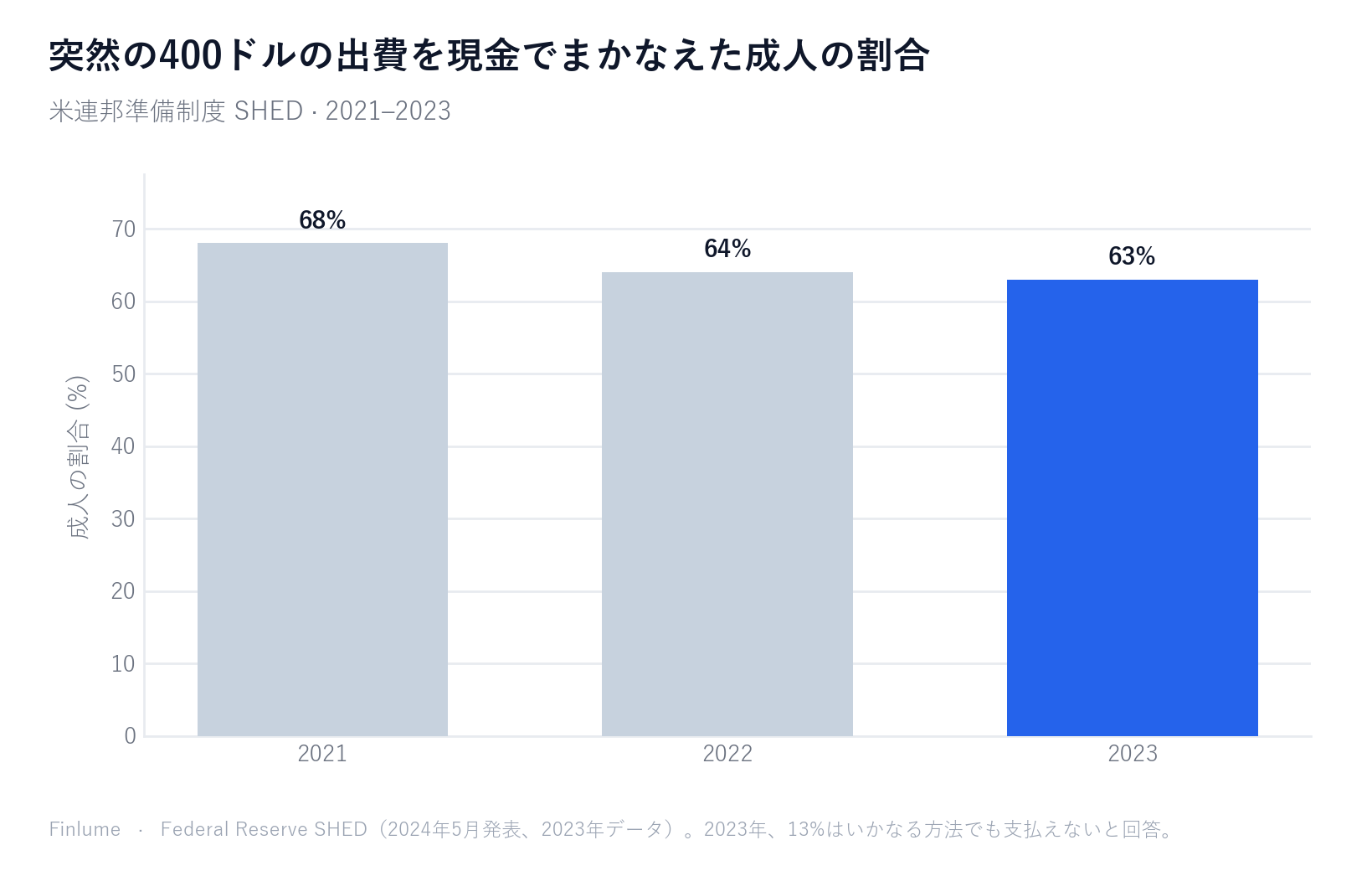

米連邦準備制度の家計の経済状況・意思決定調査(SHED、2024年5月発表、2023年データ)を見ると、これが実感できます。突然の400ドルの出費を、現金または現金同等物(貯蓄、もしくは次の請求でそのまま返せるカード)で完全にまかなえると答えた成人は**63%にとどまりました。裏を返せば、約37%**は400ドルという小さな衝撃すら、現金だけでは受け止めきれないということです。

備えがなければ、小さな衝撃が高金利の借金へと広がります。カード残高を翌月へ繰り越し、そこに利息が乗り、来月はさらに返しにくくなる。よくある悪循環です。緊急予備資金は、その導火線が燃え上がる前に断ち切る装置です。

2. 数字で見る家計の脆弱性と、いくらが適切か

年ごとの推移を見ると流れが分かります。2021年68%、2022年63%、2023年63%。パンデミック期の各種支援で一時的に上がり、その後急落してその水準にとどまっています。さらに2023年時点で、いかなる方法でも400ドルを支払えないと答えた成人が**13%**もいました。

では、いくらが適切か。標準的な推奨は生活必需支出の3〜6か月分です。ここで重要なのは「総支出」ではなく必需支出を基準にする点です。住居費、食費、光熱費、交通費、保険料、最低限の借入返済。危機が来ても止められないものです。外食、旅行、サブスクのような裁量的支出は、危機時に減らせるため通常は除きます。

| ご自身の状況 | 目安 |

|---|---|

| 安定した仕事、共働き、扶養が少ない | 3か月に近く |

| 単一収入、扶養あり、雇用が不安定 | 6か月以上 |

| 自営業・フリーランス・変動収入 | 6〜12か月まで |

最初から6か月分を狙うと、結局始められません。まずは「1か月分ほどの小さな緩衝」を作り、そこから育てるのが現実的です。

3. 自分の目標額を計算する:必需支出 × 月数

式は単純です。目標額 = 月の必需支出 × 目標月数。

比率で感覚をつかみましょう。必需支出が収入の約50%で、収入の20%を貯蓄するとします。すると6か月分の予備資金は月収の3.0倍(6×0.5)です。3.0 ÷ 0.20 = 15か月で6か月分が満たされます。この20%という数字に迷うなら、まず自分に合った貯蓄率の決め方を参考にしてください。

数字でも確かめましょう。月の必需支出が600(単位は問いません)で6か月が目標なら、3,600が必要です。毎月200ずつ取り分ければ、3,600 ÷ 200 = 18か月で完成します。

目標が大きく見えても、一定の割合を着実に取り分ければ、たいていは1〜2年で到達します。鍵は「一度に」ではなく「自動的かつ段階的に」です。

3-1. 予備資金を持たないと実際にいくら損するか

いくら貯めるべきかを知ることは役に立ちます。貯めなかったときにいくら損するかを知ることが、行動を生みます。

予備資金のない状態で緊急の出費が重なった場合、多くの人はクレジットカードで立て替えて数ヵ月かけて返済します。不便で終わる話ではありません。本来の出費に利息という上乗せコストが加算される、定量的な損失です。

下の表は利息 = 緊急出費の元本に対して何%かを、カード年利3通り × 返済期間4通りで計算した結果です(推定値ではなく算術計算)。

| 返済期間 | 年利20% | 年利24% | 年利28% |

|---|---|---|---|

| 6か月 | 5.9% | 7.1% | 8.3% |

| 12か月 | 11.2% | 13.5% | 15.8% |

| 18か月 | 16.6% | 20.1% | 23.6% |

| 24か月 | 22.1% | 26.9% | 31.7% |

前提:毎月均等返済、名目年利を月複利で適用。推定値ではなく計算値。

中央の列(年利24%)を見ると、12か月で返済すれば元本に13.5%の追加負担が発生します。返済が18か月に延びると上乗せは**20.1%**に拡大します。元の出費の5分の1を、先に貯めなかった代償として利息で支払うことになります。

反論として「現金を預金に置くにも機会費用がある」という指摘があります。正しい指摘です。しかし、高金利の貯蓄口座(年4.5%と仮定)と分散投資(年7%と仮定)の差は年間約2.5%ポイントにすぎません。一方、年利24%で12か月かけて返済した場合、すでに元本の13.5%を利息として支払うことになります。これだけで現金保有の機会費用の5倍以上にのぼります。数字は一貫して予備資金の積み立てを支持しています。

- カードで緊急出費をまかなうと元本の11〜32%を利息として余分に払う、という実コストを理解した

4. どこに置くか:流動性・安全性・わずかな利回りの均衡

置き場所は、三つの原則の均衡で決めます。

- 流動性:数日以内に違約金なく引き出せること。

- 安全性:元本が大きく変動する資産(株式など)には置かないこと。

- わずかな利回り:インフレを一部相殺する利息は受け取りつつ、利回りを流動性・安全性より優先しないこと。

適した置き場所は、高金利・ネットの貯蓄性預金、マネー・マーケット型の口座、そして短期の定期預金(満期をずらす「はしご」方式で一部のみ)です。通貨はそれぞれの環境に合わせ、円でも構いません。

ここからは冗談を控えます。大切なところだからです。緊急予備資金を株式のような変動資産に入れると、必要なときに限って相場が下がっており、損失を確定させながら引き出す危険があります(タイミングリスク)。逆に全額を無利息の現金だけに置けば、インフレが貯蓄の実質価値を静かに削ります(現金の目減り)。だからこそ「安全+わずかな利息」という折衷が答えです。

5. どう貯めるか:自動振替、口座分離、50/30/20

意志の力は当てになりません。仕組みを信じてください。

- まず自分に支払う:給料日に予備資金口座へ自動で振り替える設定にすれば、使った残りではなく、取り分けた残りで暮らすことになります。

- 口座を分ける:日常の口座と切り離して「見えなく」すると、衝動的な支出が減ります。

- 50/30/20のルール:手取りの50%を必需、30%を裁量、20%を貯蓄・返済に。この20%をまず予備資金の充当に充てます。すべての支出に役割を与えたいなら、ゼロベース予算も併せて見ると効果的です。

- まとまったお金の活用:賞与、税の還付、副収入は予備資金へ優先的に割り当て、加速させます。

少額でも自動で始めること。これが何より大切です。

6. よくある失敗と、再充填の原則

よく見かける失敗です。緊急予備資金と投資、旅行や住宅といった目的別貯蓄を一つの口座に混ぜてしまう。目標を高く設定しすぎて、始めることすらできない。使い切った後、二度と補充しない。ロックされた場所や変動の大きい場所に入れ、流動性を失う。

特に最後の二つが重要です。緊急予備資金は一度使えば終わりではなく、使った分を補う「再充填」が運用の一部です。

要点整理チェックリスト

- 月の必需支出(裁量を除く)を計算した

- 状況に合う目標月数(3〜6か月、変動収入はそれ以上)を決めた

- まず「1か月分の小さな緩衝」から始めた

- 予備資金を流動的で安全な別口座に分けた

- 給料日の自動振替を設定した

- 引き出した後の再充填の原則を覚えている

- カードで緊急出費をまかなうと元本の11〜32%を利息として余分に払うという実コストを確認した

緊急予備資金は、豊かになるためのお金ではありません。人生が一度つまずいたときに、再び立ち上がるためのお金です。今日、自動振替を一行設定するところから、ゆっくり始めてみてください。

🧮 自分の予備資金を計算: 緊急予備資金 計算ツールに月の支出と目標月数を入れると、必要額と貯まるまでの期間がすぐ分かります。

よくある質問

緊急予備資金はいくらが適切ですか? 標準的な推奨は生活必需支出の3〜6か月分です。総支出ではなく、住居費・食費・光熱費・交通費・保険料・最低限の借入返済といった必需支出を基準にします。自営業やフリーランスのように収入が変動する場合は、6〜12か月分まで増やすと安全です。

緊急予備資金の目標額はどう計算しますか? 式は「月の必需支出 × 目標月数」です。たとえば月の必需支出が600で6か月が目標なら3,600が必要で、毎月200ずつ取り分ければ18か月で完成します。まずは1か月分の小さな緩衝から始め、そこから育てるのが現実的です。

緊急予備資金はどこに置くのがよいですか? 流動性・安全性・わずかな利回りという三つの原則の均衡で決めます。高金利やネットの貯蓄性預金、マネー・マーケット型の口座、短期の定期預金(満期をずらすはしご方式で一部のみ)が適しています。株式など変動の大きい資産は、必要なときに損失を確定させる危険があるため避けます。

緊急予備資金を使った後はどうしますか? 緊急予備資金は一度使えば終わりではなく、使った分を補う「再充填」が運用の一部です。引き出して残高が減ったら、自動振替の優先順位を予備資金の再充填に戻し、目標額まで回復させます。

投資より先に緊急予備資金を用意すべきですか? はい。緊急予備資金はあらゆる家計設計の一階の床です。緩衝がないと小さな衝撃が高金利の借金に広がり、投資の成果を削ります。まず最低限の緩衝を確保してから、投資の比重を増やす順序が安全です。