インフレが貯蓄の価値を静かに蝕む仕組み

1. 通帳の数字はそのままなのに、なぜ貧しくなるのか

数年前、緊急用にと口座へ入れておいたお金を久しぶりに眺めたことがあります。数字は一円も減っていませんでした。ところが、そのお金で以前買っていたものを買おうとすると、どうにも足りないのです。金額は同じなのに、買える量だけが減っていたのです。

ここで一度、見方を変える必要があります。私たちは普通、インフレを「物価が上がること」と習います。間違いではありませんが、より正確には**「お金の購買力が下がること」**と捉えるのが核心です。パンが値上がりしたのではなく、自分のお金がパンを買う力を失ったのです。

- 額面(名目金額):通帳に記された数字。これは変わりません。

- 実質価値(購買力):そのお金で実際に買える量。これが静かに減っていきます。

そのためインフレは**「静かな税金(silent tax)」**と呼ばれます。請求書も来ず、誰かが目に見えて取っていくわけでもないのに、置いておいたお金の価値が毎年少しずつ消えていくからです。

2. 72の法則:自分のお金が半分になるまでの時間

では、どれくらい速く削られるのでしょうか。ここに、とても単純で役立つ道具があります。**72の法則(Rule of 72)**です。

72 ÷ インフレ率(%) ≈ 購買力が半分になるまでの年数

私自身、対数で求めた正確値と照らし合わせてみましたが、低〜中程度の物価の範囲では驚くほどよく合います。

| インフレ率 | 72の法則 | 正確値(対数計算) |

|---|---|---|

| 2% | 36年 | 35.0年 |

| 3% | 24年 | 23.4年 |

| 5% | 14.4年 | 14.2年 |

| 7% | 10.3年 | 10.2年 |

| 10% | 7.2年 | 7.3年 |

つまり、物価が毎年わずか3%上がるだけでも、約24年後には今のお金の購買力は半分になります。なお、より精密には「70の法則」も使われ、3%なら70÷3=23.3年と、正確値(23.4年)にさらに近づきます。

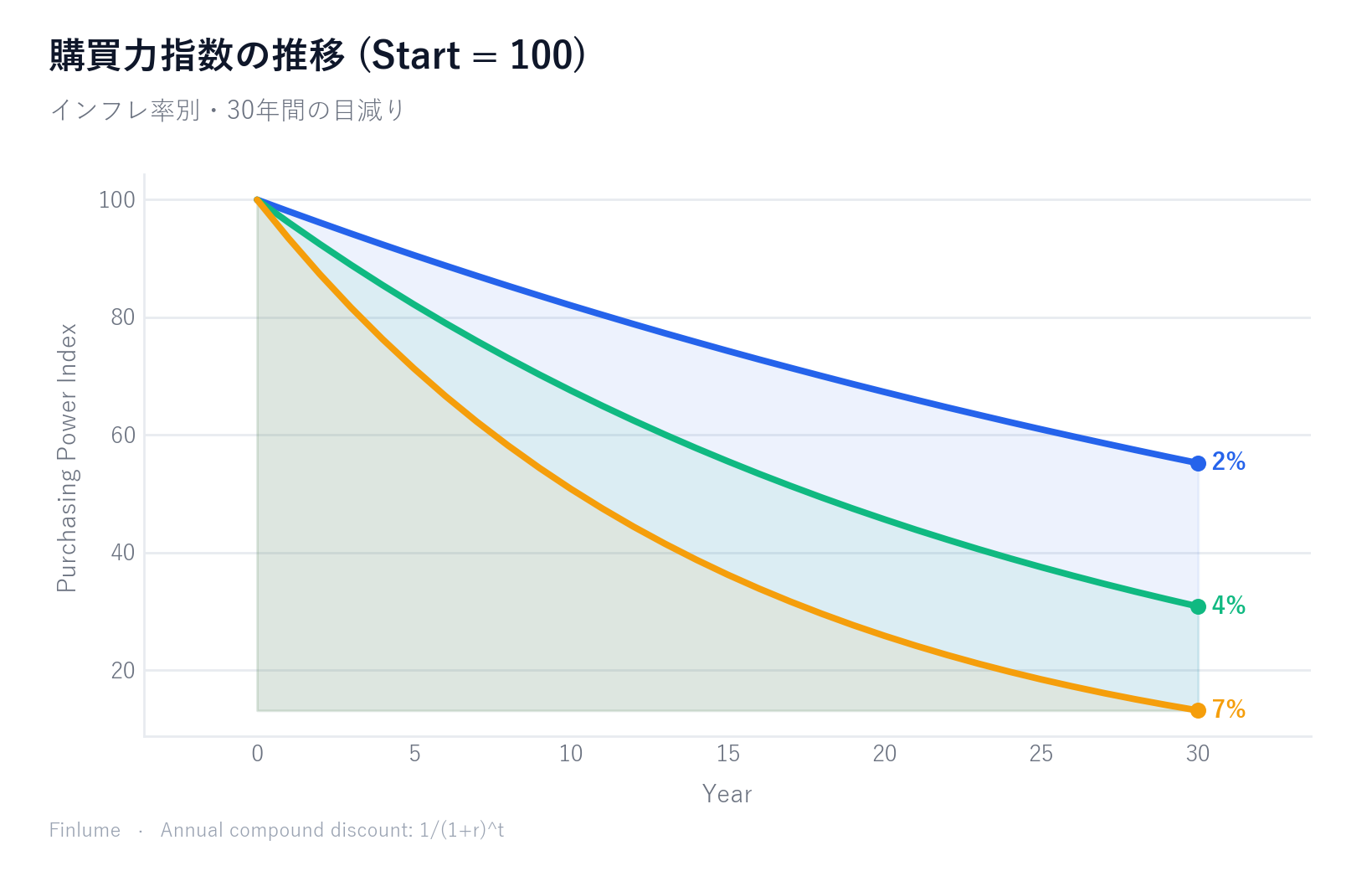

3. インフレは複利で削る — 時間が長いほど加速する損失

ここに、多くの方が見落とす要点があります。インフレは単利ではなく複利で働きます。毎年「残った価値」から再び削られるため、期間が長いほど損失が加速します。これは複利が資産を増やすときに後半で急加速するのと、ちょうど鏡写しの関係です。複利はなぜ後半になって急に加速するのかと併せて読むと、この構造がより鮮明になります。

3%のインフレを基準に、今日の100が将来どれだけの実質価値になるかを計算してみました。

| 経過時間 | 今日の100の実質価値 |

|---|---|

| 1年後 | 97.09 |

| 5年後 | 86.26 |

| 10年後 | 74.41 |

| 20年後 | 55.37 |

| 30年後 | 41.20 |

30年たつと、元の購買力の約41%しか残りません。 半分以上(59%)が蒸発したわけです。最初の数年はゆっくり減り、後になるほど曲線が急になります。この加速こそ複利の特徴です。

4. 「利息をもらっているのに、なぜ損?」 — 実質リターンとマイナス実質金利

「それでも預金に入れれば利息がつくでしょう」と思われるかもしれません。その通りです。ただ、見るべきは名目金利ではなく**実質リターン(real return)**です。

正確な計算にはフィッシャー方程式を使います。

実質リターン = (1 + 名目金利) ÷ (1 + インフレ率) − 1 簡易式 ≈ 名目金利 − インフレ率

実際に計算した例をご覧ください。

- 預金利息が名目2% vs インフレ5% → 実質**−2.86%**(簡易式 −3%)。利息をもらっても、毎年購買力が約3%ずつ減ります。

- 預金利息が名目0.5% vs インフレ4% → 実質**−3.37%**。利息を受け取っても、実質では損なのです。

このように名目金利がインフレ率より低いと、実質リターンはマイナスになります。これを**マイナス実質金利(negative real interest rate)**と呼びます。「預金だから安全」とは、あくまで数字が安全という意味であって、じっとしているだけで購買力は減り得るのです。インフレと同じように、リターンを静かに削るもう一つの要因が手数料です。この二つがどれほど似ているかは年1%の手数料が40年で資産を半分にする理由で詳しく扱っています。

5. 小さな差が生む大きな開き — 1〜2ポイントの威力

インフレ率がわずかに変わるだけで、長期の結果は大きく開きます。非線形だからです。現金10,000円を利息なしで30年間寝かせると仮定して計算してみました。

| インフレ率 | 30年後の実質価値 | 失われた購買力 |

|---|---|---|

| 3% | 4,120円 | 5,880円(約59%) |

| 5% | 2,314円 | 7,686円(約77%) |

インフレ率を2ポイント上げただけで、損失は59%から77%へと跳ね上がります。「たった数%の差」が、数十年後には決して「たった」ではないわけです。

5b. 自分の預金はインフレに勝っているか — 実質リターン全組み合わせ表

第4節ではフィッシャー方程式による例を2つ挙げました。しかし2例だけでは「うちは違うかも」と思われるかもしれません。現実的な全組み合わせを一度に見渡してみましょう。

下の表は、預金金利5種類 × インフレ率5シナリオの実質リターンを、フィッシャー方程式(簡易式ではなく正確式)で計算したものです。マイナスのセルは、利息を受け取っていても購買力が減り続けていることを意味します。

| 預金金利 \ インフレ率 | 2% | 3% | 4% | 5% | 6% |

|---|---|---|---|---|---|

| 0.5% | −1.47% | −2.43% | −3.37% | −4.29% | −5.19% |

| 1.0% | −0.98% | −1.94% | −2.88% | −3.81% | −4.72% |

| 2.0% | 0.00% | −0.97% | −1.92% | −2.86% | −3.77% |

| 3.0% | +0.98% | 0.00% | −0.96% | −1.90% | −2.83% |

| 4.0% | +1.96% | +0.97% | 0.00% | −0.95% | −1.89% |

前提:(1 + 預金金利) ÷ (1 + インフレ率) − 1。太字の0.00%(対角線上)は預金金利とインフレ率が一致する損益分岐点です。

25の組み合わせのうち19がマイナスの実質リターンです。 プラスになるのは、インフレが低め(2〜3%)かつ預金金利がそれを上回る場合か、預金金利が特別に高い場合だけです。一般的な普通預金や定期預金は0.5〜2%の行に収まることが多く、この行のほぼすべてのセルがマイナスです。

具体的なインパクトで見ると、実質リターン −2.88%(例:預金金利1%・インフレ率4%)の場合、10年後には購買力が74.6%、**20年後には55.7%**しか残りません。利息ゼロで3%インフレにさらされた現金とほぼ同じ損失です。利息収入はインフレという向かい風をほとんど打ち消せないのです。

6. では、どう考えればよいか

最後にいくつか、はっきりさせておきます。本文の2%・3%・5%といった数字は、原理を説明するための例です。インフレ率は時期や地域によって異なり、低インフレ期も高インフレ期もあります。今が低いからといって、永遠に低いとは限りません。

そして、インフレが怖いからといって、すべての現金が悪いわけではありません。

- 短期の資金(緊急予備資金、1〜2年以内に使うお金):現金・預金での保管が合理的です。この場合はインフレによる目減りよりも、流動性と安定性のほうがはるかに重要です。いくらを、どう積み立てるかは緊急予備資金の正しい積み立て方で別に扱っています。

- 長期に放置された現金:インフレのリスクが本当に問題になるのはここです。10年、20年と手をつけない予定のお金なら、購買力の視点で見直すべきです。実質価値を保とうとする資産を検討するなら、債券がポートフォリオに必要な理由が出発点になります。

要点整理

- インフレは物価上昇ではなく、お金の購買力の低下として理解する。

- 72 ÷ インフレ率 = お金が半分になるまでの年数(3%なら約24年)。

- インフレは複利なので、期間が長いほど損失が加速する(3%・30年で59%が蒸発)。

- 名目金利がインフレ率より低ければ、実質リターンはマイナス。

- インフレ率の1〜2ポイントの差が、長期では巨大な開きを生む(非線形)。

- 短期の資金は現金が合理的、危険なのは長期に放置された現金。

- 現実的な預金金利とインフレの組み合わせ25通りのうち、19通りが実質リターンのマイナス — 利息収入だけでインフレを相殺するのは難しい。

この記事は特定の商品を勧めるものではありません。ただ、お金を見るときに額面ではなく購買力で、名目ではなく実質で測る——この習慣を一つ身につけるだけで、静かな税金にやられにくくなります。その視点こそ、今日お持ち帰りいただける最大の財産です。

🧮 自分の数字で確認: インフレ計算ツールに金額と物価上昇率を入れると、将来の購買力がどれだけ減るかを確認できます。

よくある質問

Q. インフレは具体的にどうやって貯蓄の価値を削るのですか? 通帳に記された数字(額面)は変わりませんが、そのお金で買える量(購買力)が減ります。パンが値上がりしたのではなく、自分のお金がパンを買う力を失うのです。請求書が来ないため、この目減りは「静かな税金」と呼ばれます。

Q. インフレでお金が半分になるまでどれくらいかかりますか? 72の法則を使います。72 ÷ インフレ率(%)が、購買力が半分になるまでの年数です。たとえば毎年3%のインフレなら、お金の購買力は約24年で半分になります。

Q. 預金の利息をもらっていても損をすることはありますか? あります。重要なのは名目金利ではなく実質リターンです。名目金利がインフレ率より低いと実質リターンはマイナスになり、これをマイナス実質金利と呼びます。利息を受け取っても、購買力は毎年減り得ます。

Q. では現金を持つのは常に悪いことですか? いいえ。緊急予備資金や1〜2年以内に使うお金なら、現金・預金が合理的です。この場合はインフレの目減りよりも流動性と安定性のほうが重要だからです。本当に危険なのは、10年・20年と放置された現金です。

Q. インフレ率の1〜2ポイントの差はそんなに大きいのですか? 長期では非線形なので非常に大きくなります。利息なしで30年寝かせると、3%では購買力の約59%が、5%では約77%が失われます。2ポイントの差が数十年後には巨大な開きを生みます。