ドルコスト平均法を賢く使うために知っておくべきこと

同じ日に、同じ金額を、自動で。毎月そう繰り返すだけの地味な習慣が、実は投資で最も難しい二つの問いを静かに回避してくれます。「いつ買えばいいのか」という悩みと、「下がっているのに、さらに入れて大丈夫なのか」という不安です。先に結論を申し上げます。積立投資は心穏やかに続けられる優れた方法ですが、利益を保証する魔法ではありません。本日はその利点と落とし穴を一緒に見ていきます。

積立投資とは何か

英語ではドルコスト平均法(Dollar-Cost Averaging、略してDCA)と呼びます。難しそうに聞こえますが、考え方は単純です。価格が上がっても下がっても気にせず、一定の間隔で同じ金額を投資し続けるというものです。毎月1日に、同じ投資信託やETFへ3万円ずつ入れる、といった具合です。

要は「同じ金額」という点が肝心です。価格が高いときは少ない口数を、安いときは多い口数を、自動的に買うことになります。人が頭で計算してやりにくいことを、ルールが代わりにこなしてくれるのです。

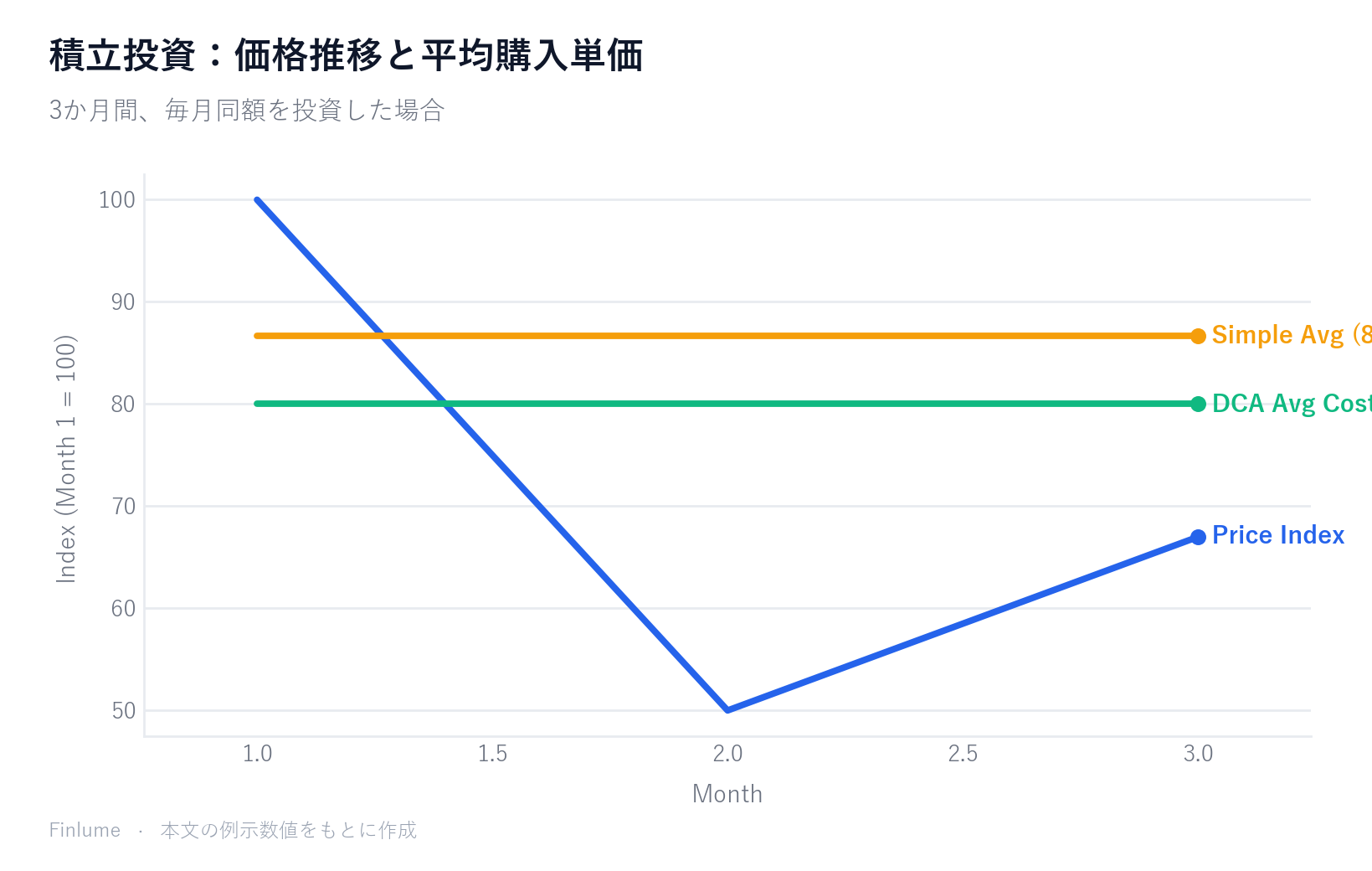

平均購入単価が下がる仕組み

簡単な例を挙げます。毎月1万2千円ずつ3か月投資し、価格が次のように動いたとします。

| 時点 | 1口の価格 | 投資額 | 購入口数 |

|---|---|---|---|

| 1か月目 | 12,000円 | 12,000円 | 1口 |

| 2か月目 | 6,000円 | 12,000円 | 2口 |

| 3か月目 | 8,000円 | 12,000円 | 1.5口 |

| 合計 | — | 36,000円 | 4.5口 |

3時点の単純平均価格は(12,000 + 6,000 + 8,000)÷ 3 = 8,666円です。しかし実際の平均購入単価は 36,000 ÷ 4.5 = 8,000円になります。安いときに多く買えたぶん、単純平均より低い単価に収まりました。これが積立の数学的な魅力です。

最大の利点は、実は「心」にあります

数字より大切なものがあります。積立投資の本当の価値は、タイミングを当てようとする試みそのものを手放せる点です。そもそもマーケットタイミングが長期投資で機能しない理由を踏まえれば、この「手放し」は損ではなく、むしろ賢い選択に近いと言えます。高値で一度にまとめて入れて塩漬けになった経験のある方なら、おわかりでしょう。その一度の判断が、何年も付きまといます。

私も初めの頃は「もう少し下がったら買おう」と待って反発を逃し、逆に「今買わないと乗り遅れる」と高値で飛び乗ることが多くありました。自動引き落としを設定して、ようやくその綱引きから解放されました。相場が下がっても「来月は同じ金額でより多く買えるな」と思えるので、下げ相場が怖くなくなります。この落ち着きこそ、長く続けるための本当の燃料です。そして長く続けることこそ、複利が後半になって急に加速する恩恵を受け取る唯一の条件でもあります。

落とし穴その一:上昇相場では一括投資が勝ちやすい

ここからは冗談を控え、正直に申し上げます。積立がいつも有利とは限りません。

まとまった資金がすでに手元にある場合、それを一度に入れる一括投資と、分けて入れる積立投資を比較した研究があります。結果は驚くほど一貫しています。相場が長期的に上昇する限り、平均的には一括投資が積立投資を上回ります。 よく引用されるバンガードの分析では、およそ3分の2の期間で一括投資のほうが良い成績でした。

理由は単純です。相場は下がる日より上がる日のほうが多いため、資金を遅く入れるほど、その上昇に参加する時間が減ります。つまり積立の「分割」は、リスクだけでなく、潜在的な利益も分割してしまうのです。

落とし穴その二:損失を防ぐ保険ではありません

最も多い誤解です。「積立だから損はしないだろう」。違います。積立投資は買付タイミングのリスクを分散するだけで、資産そのものの下落を防いではくれません。 買った資産が長期にわたって下がり続ければ、いくら平均単価を下げても口座はマイナスのままです。平均を下げることに意味があるのは、良い資産を安いときに多く買う場合だけです。落ちてくるナイフをせっせと受け止める道具ではありません。ですから、何を積み立てるのかという対象選びが、方法より先に来ます。この点はリスクなしに高いリターンは得られない理由と地続きです。積立という方法だけでリスクが消えるわけではないからです。

では、誰に向いているのか

整理します。毎月の給与から一定額を投資する勤め人であれば、そもそも選択の余地はあまりありません。まとまった資金がない以上、積立が自然な答えであり、心理的な利点も付いてきます。元手が少なくて踏み出せないなら、少額から投資を始める現実的な方法も合わせて読むと役立ちます。一方、相続や退職金などのまとまった資金が手元にあるなら、平均的には一括投資が有利だと知ったうえで、「一度に入れた翌日に急落したら眠れそうにない」と感じるなら、心穏やかな積立を選んでも構いません。正解は利回りの高さではなく、自分が最後まで続けられるかどうかにあるからです。

ボラティリティの分岐点:積立投資が一括投資に勝つ条件

先ほど「およそ3分の2の期間で一括投資が上回る」と述べました。ただし、この数字には重要な前提が隠れています。結果はほぼ全面的に、資産のボラティリティ(価格変動の大きさ)に左右されます。 現実的なシナリオで数字を出すと、明確な分岐点が浮かび上がります。

下の表は、各シナリオごとに10万回のモンテカルロ・シミュレーションを行った結果です。条件:年率7%のリターンを仮定し、12か月間にわたって毎月均等に積み立てる場合と、最初に一括投資する場合を比較。ボラティリティ以外の条件はすべて同一です。

| 資産タイプ | 年率ボラティリティ | 一括投資が勝つ割合 | 一括投資の中央値優位 | 判定 |

|---|---|---|---|---|

| 債券 / 低ボラティリティ型 | 約12% | 66% | +2.8% | 一括投資が有利 |

| 広範な株式インデックス | 約20% | 58% | +2.1% | 一括投資が有利 |

| 小型株 / セクターファンド | 約35% | 50% | 約0% | ほぼ互角 |

| 個別株 / 高ボラティリティ資産 | 約50%以上 | 45% | −3.5% | 積立投資が有利 |

前提:年7%の期待リターン(幾何ブラウン運動)、12回均等月次積立、取引コストなし。

注目すべき点が二つあります。第一に、「3分の2」という数字は低ボラティリティ資産に限った話であり、ボラティリティが上がるにつれて一括投資の優位は急速に縮まります。第二に、高ボラティリティ時(年35%以上)に積立が勝つ場合、その優位幅は相当大きくなります。35%ボラティリティで積立が勝つケースの条件付き中央値優位は約+11%であり、12%ボラティリティで一括が勝つケースの条件付き中央値優位(約+6%)を上回ります。つまり、積立投資は「負ける頻度は多いが、負け幅は小さい。勝つ頻度は少ないが、勝ち幅は大きい」という性質を持っています。

実践的な読み方:年ボラティリティ15〜20%の分散されたインデックスETFであれば、一括投資が数学的に有利な場合は58〜66%ですが、その典型的な優位はわずか約2%にすぎません。一方、ボラティリティ50%以上の個別銘柄では、むしろ積立が合理的な選択となります。多くの投資家は15〜20%のボラティリティ帯に収まるため、「まとまった資金があれば一括投資」という一般的なアドバイスは正しいのですが、その優位は一般に思われているよりずっと小さいのです。

重要ポイントのまとめ

- 積立投資=価格に関係なく、一定間隔で同じ金額を投資すること

- 安いときに多く買えるため、平均購入単価が下がる

- 最大の強みは、タイミングの悩みを取り除く心理的な安定

- 上昇相場では、資金がある場合は一括投資が平均的に有利

- 積立は損失を防ぐ保険ではない — 何を買うかのほうが重要

- 規則的な収入のある人にとって最も自然な方法

- 一括投資の優位はボラティリティとともに縮小する — 年ボラティリティ約35%で優位がほぼ消え、それ以上では積立が有利になる

よくある質問

積立投資と一括投資はどちらが有利ですか? 相場が長期的に上昇する限り、すでにまとまった資金があるなら平均的には一括投資のほうが良い成績になります。よく引用される分析では、およそ3分の2の期間で一括投資が上回りました。ただし、一度に入れた直後の急落に耐えられない性格なら、心穏やかな積立も十分に合理的な選択です。

積立投資をすれば損はしませんか? いいえ。積立は買付タイミングのリスクを分散するだけで、資産そのものの下落を防いではくれません。買った資産が長期にわたって下がり続ければ、平均単価を下げても口座はマイナスのままになり得ます。だからこそ、何を積み立てるかが方法より重要です。

積立はどのくらいの頻度で、いくら入れればよいですか? 金額や頻度に正解があるわけではなく、価格に関係なく一定間隔で同じ金額を入れ続けることが肝心です。給料日に合わせて自動引き落としを設定するのが最も自然で、無理なく最後まで続けられる金額にしておけば十分です。

積立なら必ず平均購入単価が下がりますか? 価格が上下するとき、安い局面でより多くの口数を買えるため、単純な価格平均より平均購入単価が下がります。ただしこれは入り値を整えるだけで、上がり続ける相場では早く入った一括投資のほうが有利になることもあります。

完璧な方法はありません。けれども、続けることを自動化しておくほど、普通の投資家にとって頼もしい武器も少ないものです。今週、自動引き落としを一つ設定するところから始めてみてください。