インデックスファンドvs個別株:初心者が知っておくべき不都合な真実

投資を始めたばかりの方から、何よりも多く受ける質問があります。「インデックスファンドを買うべきですか、それとも自分で良い株を数銘柄選んだほうがいいですか」というものです。

正直に言うと、私も最初は個別株派でした。「平均で満足するインデックスより、しっかり選んで大きく取るべきだ」と考えていたのです。結果ですか。数年さまよった末に、ようやく腰を据えてデータと向き合いました。今日はそのデータの話をしたいと思います。

1. 初心者が最初に立つ分かれ道

まず用語を一文ずつ整理します。個別株は特定の一社の持ち分を直接買うこと、インデックスファンドは市場全体(たとえば代表的な500社)をまとめて入れたカゴを一度に買うことです。

前者は「自分が選んだ会社がうまくいけば大きく儲かる」、後者は「市場平均についていく」という違いです。直感的には前者のほうが魅力的に見えます。誰も平均で満足したくはありませんから。

しかし、この記事が答えようとする問いはただ一つです。初心者の立場で、統計的にどちらが有利な賭けなのか。 勘ではなく、数字で見ていきます。

2. 個別株の不都合な真実:平均的な株は市場に勝てない

ここで一度立ち止まらせる研究があります。ベッセムバインダー(2018年)が、1926年から2016年までの約90年間、米国上場株25,967銘柄をすべて分析しました。

結果は厳しいものです。全体の半数以上(約57%)の株が、生涯保有した場合の収益で1カ月物の短期国債にも及びませんでした。退屈なほど安全な債券にも負けたということです。さらに驚くのは、市場全体が生み出した純資産の事実上100%を、上位約4%(正確には1,092社)が担っていた点です。残りの95.7%は合計しても国債並みの水準でした。上位90銘柄(全体の約0.36%)だけで、生み出された富の半分以上を占めています。

平たく言えば、株のリターンはごく一握りの大当たり銘柄に極端に偏っています。ですから無作為に数銘柄を選んだとき、「平均的な株」はむしろ損失寄りなのです。当選番号を知らずに宝くじを買うようなものですね。

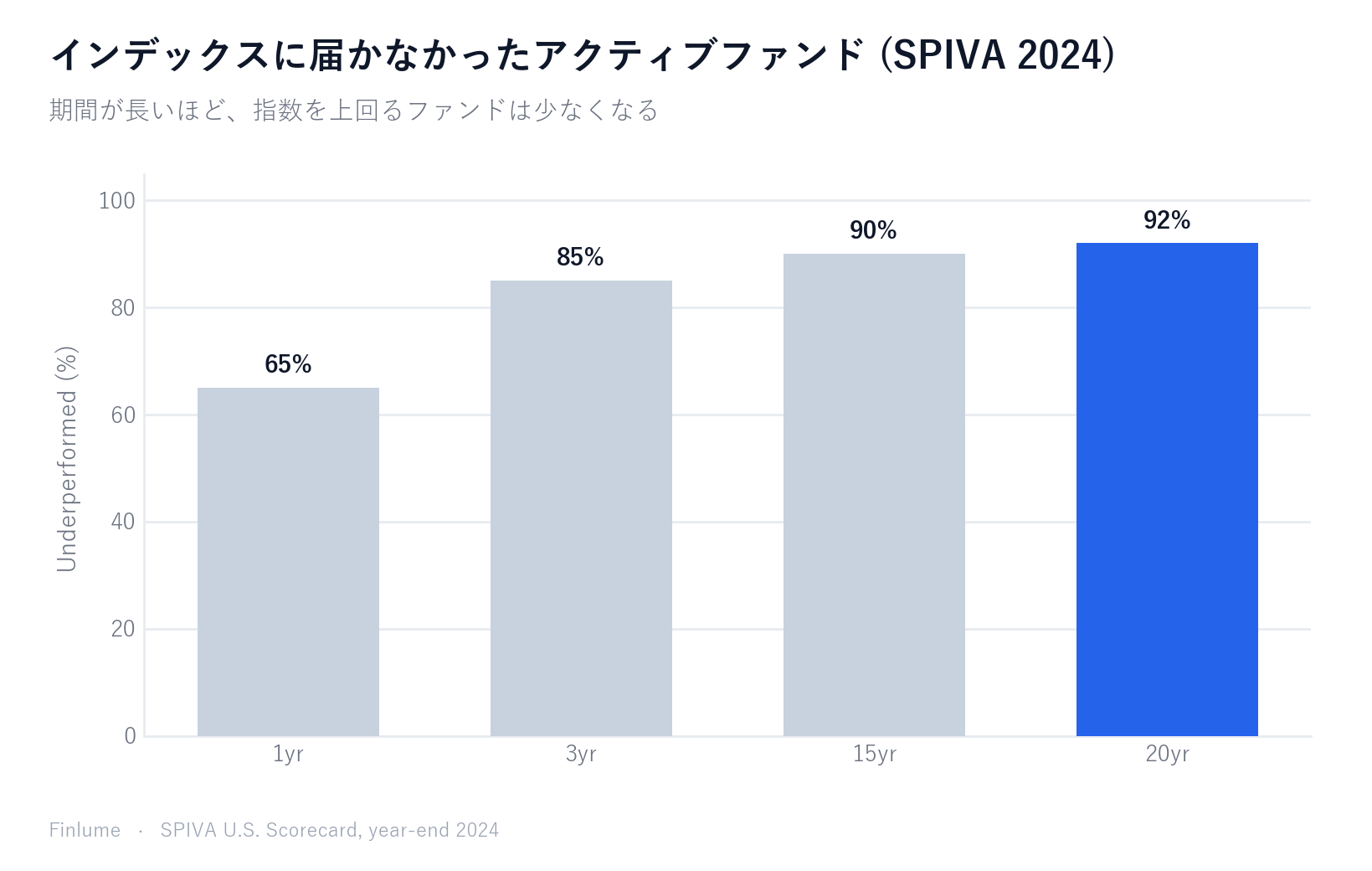

3. プロでも大半が負ける:SPIVAが示す長期の成績表

「それは無作為に選んだ場合でしょう。良いものを選べばいい」とおっしゃるかもしれません。では、一日中銘柄を分析するプロはどうでしょうか。

S&Pが毎年出すSPIVAレポート(2024年末時点)を見てみましょう。2024年の1年間だけで、米国大型株のアクティブファンドの65%がS&P 500に勝てませんでした。期間を延ばすと、さらに過酷になります。

| 期間 | 指数に届かなかったアクティブファンドの割合 |

|---|---|

| 1年 | 約65% |

| 3年 | 約85% |

| 15年 | 約90% |

| 20年 | 約92% |

15年で見ると、「過半数が指数に勝ったカテゴリーは一つもなかった」とされています。報酬を受け取り、フルタイムで打ち込むプロの10人に9人が、15年後には指数に負けたのです。であれば、仕事の合間に銘柄を眺める初心者が勝つ確率は……計算はお任せします。

4. 分散の力:なぜ一度のクリックが数十銘柄集めに代わるのか

リスクには二種類あります。一社が倒れる**非体系的リスク(個別企業リスク)と、市場全体が下がる体系的リスク(市場リスク)**です。前者は分散で減らせますが、後者は減らせません。

問題は、個別株できちんと分散しようとすると、通常は数十銘柄以上(伝統的に20~30銘柄、より厳格には50銘柄以上)を保有して管理する必要があることです。初心者がこれを自分で買い、追跡し、リバランスする。本業が別にあれば、正直ほぼ不可能でしょう。

インデックスファンドは一度の購入で約500社に分散されます。いわゆる「即時分散」です。ただし分散はすべてのリスクを消すわけではなく、その点は分散投資が効くリスクと効かないリスクで詳しく解説しています。なお、JPモルガンの分析によれば、S&P 500の銘柄の中でも毎年平均で約151銘柄が5%超下落し、長期的には半数を超える銘柄がむしろ株主価値を毀損したとされています。指数の中でも勝ち負けは分かれますが、インデックスはその選別の負担をまるごと取り除いてくれます。

5. 見えない二つの敵:コストと自分の感情

リターンの表には現れませんが、長期的に資産をむしばむものが二つあります。

一つ目は手数料です。パッシブなインデックスファンドの平均的な信託報酬はおよそ0.05~0.11%、広範な市場ETFは0%台まで下がります。一方、アクティブファンドはおよそ0.42~0.59%、一部は1.50%にも達します。大した差ではないように見えますか。複利が絡むと話が変わります。

たとえば100万円を年7%で30年運用するとします。年間コスト0.05%なら約750万円、年間コスト1.0%なら約574万円。その差は実に約176万円、最終資産の約23.5%が手数料として消えた計算です。年0.95ポイントの差が、30年後の資産の4分の1を食い尽くします。小さな手数料がなぜこれほど効くのかは、年1%の手数料が40年で資産を半分にする理由で詳しく掘り下げています。

二つ目は自分の感情です。モーニングスターの「Mind the Gap」(2024年末までの10年基準)によれば、投資家の実際のリターンは、ファンド自体のリターンより年約1.1ポイント低かったとのことです。累計で潜在的な利益の約15%を失った計算になります。高値で買い、暴落で恐怖から売るというタイミングの失敗が原因です。こうしたタイミングの試みがなぜ長期で機能しないのかは、マーケットタイミングはなぜ長期投資で機能しないのかで別途取り上げています。個別株ほど変動が大きく、つい手を出しがちで、この差は広がりやすくなります。

5b. アルファのハードル:インデックスに追いつくには、どれだけ優れている必要があるのか

ほとんどの記事が素通りする数字が一つあります。低コストのインデックスファンドにただついていくだけのためでも、個別株投資家は市場と同じパフォーマンスを出せば十分というわけではありません。毎年、市場を一定の幅で上回り続けなければなりません。

計算自体はシンプルです(以下に前提を明示します)。市場が年7%のリターンを生むと仮定すると、コスト0.05%のインデックスファンドの純利回りは**年6.95%です。DIYの個別株投資家には現実的なコストが発生します——売買手数料、スプレッド、税負担など——これを保守的に年0.75%**と設定します。投資家の純利回りは(7%+アルファ)−0.75%となります。損益分岐点を解くと:

インデックス純利回り = 投資家純利回り → 6.95% = 7% + アルファ − 0.75% → 損益分岐アルファ = +0.70%/年

個別株投資家は市場を毎年、一貫して+0.70ポイント以上上回って初めて、何もせずホールドし続けるパッシブ投資家と同じ地点にたどり着けます。以下の表は、現実的なさまざまなアルファ水準での最終倍率をまとめたものです(いずれも開始時の値を1.00とします):

| シナリオ | 純利回り/年 | 10年 | 20年 | 30年 |

|---|---|---|---|---|

| 個別株(アルファ +2.0%) | 8.25%/年 | 2.21倍 | 4.88倍 | 10.79倍 |

| 個別株(アルファ +0.7%)— 損益分岐 | 6.95%/年 | 1.96倍 | 3.83倍 | 7.51倍 |

| 個別株(アルファ 0%)— 市場総収益と同水準 | 6.25%/年 | 1.83倍 | 3.36倍 | 6.16倍 |

| 個別株(アルファ −1.0%)— 市場をやや下回る | 5.25%/年 | 1.67倍 | 2.78倍 | 4.64倍 |

| 個別株(アルファ −2.0%)— 市場を大きく下回る | 4.25%/年 | 1.52倍 | 2.30倍 | 3.49倍 |

| インデックスファンド(パッシブ) | 6.95%/年 | 1.96倍 | 3.83倍 | 7.51倍 |

前提:市場総収益率 年7%;インデックスファンドのコスト 年0.05%;個別株投資のコスト 年0.75%(売買手数料・スプレッド・税負担を合算、保守的に推計);アルファ = 市場総収益率に対する年間超過収益。表の数値は開始時の値1.00に対する例示的な倍率であり、将来の成果を保証するものではありません。

注目すべき行は「アルファ 0% — 市場総収益と同水準」です。実力はないものの「平均くらいはやれる」と思っている投資家は、30年後に6.16倍 vs 7.51倍——インデックス投資家より最終資産が約18%少ない結果になります。コスト差だけが原因です。上記のSPIVAデータを振り返ると、報酬を受けるプロでさえ、一貫したプラスのアルファを出すことは稀です。経験ゼロから始める初心者が、ただ引き分けるだけのために毎年+0.70ポイントのハードルを越え続けなければならないということです。

6. それでもインデックスは万能ではない

ここまで読んで「インデックスが常に正解だ」と結論づけたなら、私の意図とは異なります。バランスを保ちましょう。

インデックスファンドも、市場全体が下がる体系的リスクは決して避けられません。市場が30%下がれば、インデックスも一緒に30%下がります。「分散したから安全だ」という言葉は半分しか正しくありません。インデックスは個別企業リスクを取り除くだけで、市場リスクはそのまま肩に乗ったままです。

個別株が意味を持つ場合もあります。特定の業界を本当に深く理解していて、失っても構わない少額で、学習と経験のために投資するのであれば、それは結構です。投資の仕組みを体で学ぶには、一銘柄を保有してその揺れを実際に味わうことに勝るものはありません。ただし、それはあくまで「学習用」であって、中核資産ではありません。

7. 初心者のための実践的な結論とチェックリスト

長い試行錯誤の末、私が初心者に勧める構成はシンプルです。中核資産は低コストの分散インデックスで長く保有し、個別株は少額の学習用に限定する。 インデックスを中核に据えたうえで、株式・債券・現金をどう配分するかは資産配分の基本と併せて読むと、全体像がより明確になります。

要点の整理:

- 確率を認める:プロでも15年で約90%が指数に負ける。初心者の個別株勝負は、統計的に不利な賭けである。

- 偏りを理解する:個別株は高リターンではなく高「偏り」。平均的な銘柄はむしろ損失寄りである。

- 即時分散:インデックス一度の購入で数百社に分散される。自分で数十銘柄を管理する自信がなければ、これが答え。

- コストを守る:年1ポイントの差が30年後に資産の約4分の1を食う。信託報酬を必ず確認すること。

- 感情を制御する:高値追いと恐怖売りが年約1.1ポイントを削る。頻繁に見ないことが勝つ道である。

- ハードルを知る:個別株投資家は市場を年+0.70ポイント上回って初めてインデックスの純利回りに追いつける。アルファがなければ、コスト差だけで30年後の資産が約18%目減りする。

派手に始めて、その後さまよった者として一言申し上げます。投資は賢さの勝負ではなく、継続とコスト管理の勝負です。平均を淡々と取り続けることが、結局は大半の人に勝ちます。ゆっくりと、しかし止まらずに進んでいかれることを願っています。

よくある質問

Q. 初心者はインデックスファンドと個別株のどちらから始めるべきですか。 多くの初心者にとっては、低コストの分散インデックスファンドを中核資産として始めるほうが統計的に有利です。プロでも15年で約90%が指数に勝てないからです。個別株は、失っても構わない少額に限定し、あくまで学習用として持つことをおすすめします。

Q. インデックスファンドは損をしない安全な商品ですか。 いいえ。インデックスは一社が倒れる個別企業リスク(非体系的リスク)を取り除くだけで、市場全体が下がる市場リスク(体系的リスク)はそのまま負います。市場が30%下がれば、インデックスも一緒に30%下がります。「分散したから安全だ」は半分しか正しくありません。

Q. 手数料0.05%と1.0%で、本当にそんなに差が出るのですか。 複利が絡むと大きく差が出ます。100万円を年7%で30年運用すると、年0.05%のコストでは約750万円、年1.0%では約574万円です。年0.95ポイントの差が、最終資産の約23.5%、およそ4分の1を手数料として持っていきます。

Q. 初心者は個別株を絶対に買ってはいけませんか。 そうではありません。特定の業界を本当に深く理解していて、失っても構わない少額で、学習と経験のために投資するなら意味があります。ただし、それは「学習用」であって、中核資産ではないと割り切ることが大切です。

Q. インデックスを持っていても、リターンが低くなるのはなぜですか。 多くは感情のためです。モーニングスターの分析では、投資家の実際のリターンはファンド自体のリターンより年約1.1ポイント低く、高値で買い暴落で売るタイミングの失敗が原因でした。頻繁に見ず、長く保有することが、この差を縮める道です。