複利はなぜ後半になって急に加速するのか

正直に言うと、私も最初に複利の表を見たときは、特に何も感じませんでした。「利息にさらに利息がつく」という一文が、それほど大したことには思えなかったのです。ところが、指で30年の欄をたどった瞬間、見方が変わりました。先に結論をお伝えします。複利は序盤ではなく、後半に、それも急に効いてきます。ですから今日いちばん大切なのは、投資を続けられる時間です。時間を味方につけるもっとも現実的な方法が、毎月コツコツ買い続ける積立投資(ドルコスト平均法)です。

複利とは何か

複利とは、受け取った利息にもさらに利息がつく仕組みです。単利が元本だけに利息を払うのに対し、複利は毎年の利息を元本に組み入れ、いっしょに増やしていきます。雪だるまを思い浮かべてください。転がすほど表面積が大きくなり、一回転でつく雪の量そのものが増えていきます。複利も同じで、一年に増える金額が時間とともに大きくなっていきます。

数字で見る違い

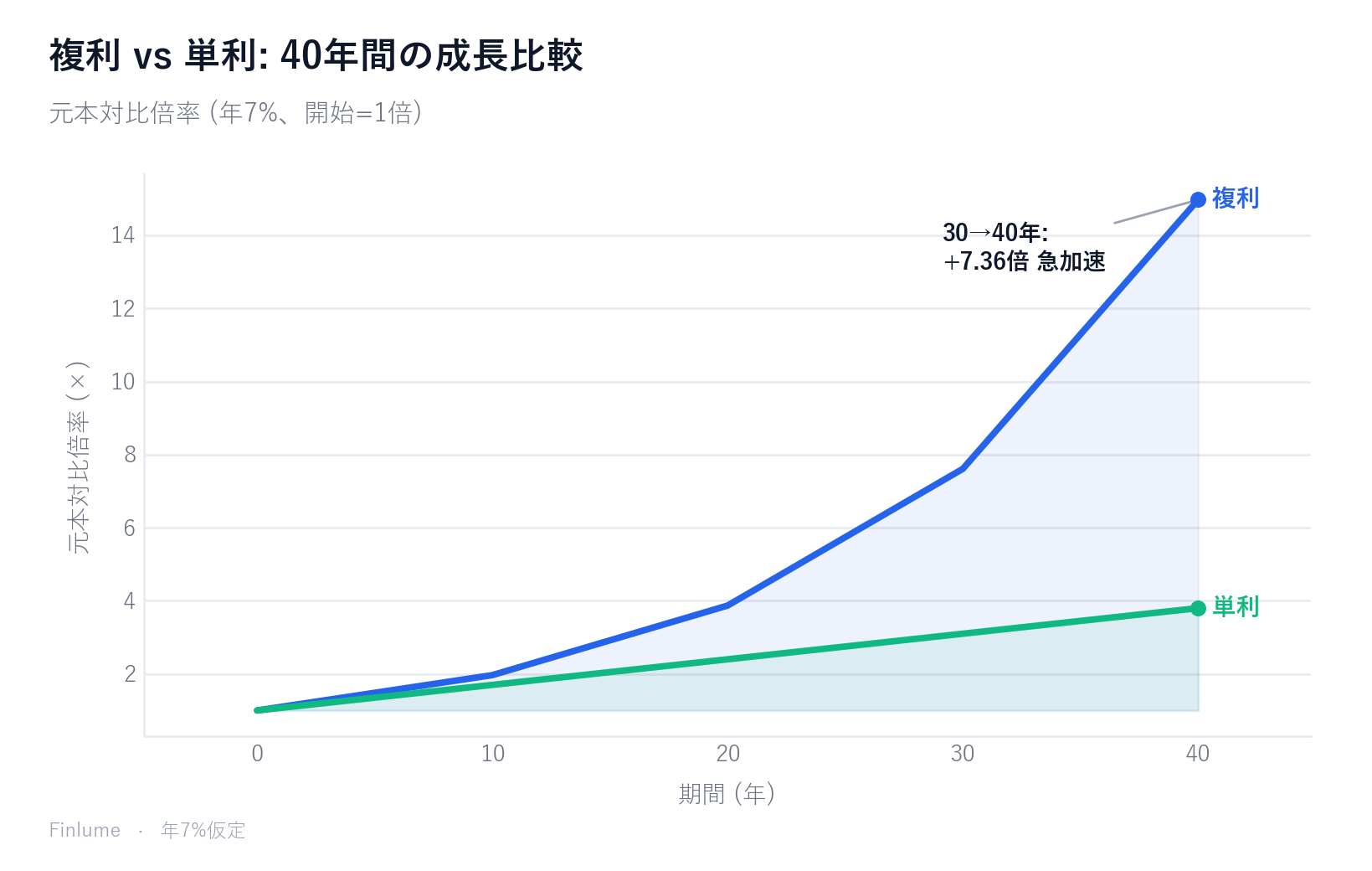

元本100万円を年7%で複利運用したと仮定します。なお、この7%はあくまで説明のための仮定であり、保証された利回りではありません(詳しくは後述します)。

| 期間 | 複利の結果 | 元本比 |

|---|---|---|

| 10年 | 197万円 | 1.967倍 |

| 20年 | 387万円 | 3.870倍 |

| 30年 | 761万円 | 7.612倍 |

| 40年 | 1,497万円 | 14.974倍 |

最初の10年では2倍に届きませんが、30年から40年のわずか10年でふたたびほぼ2倍に跳ね上がります。後半の一マスは、序盤の何マスよりも重いのです。

自分のケースの数字を探す

上の7%は一つの例にすぎません。実際の結果は、どの利回りを仮定し、どれだけ長く投資を続けるかで決まります。そこで全体表を用意しました。各マスは元本に対する倍率なので、金額や通貨にかかわらずそのまま使えます。

| 仮定利回り | 10年 | 20年 | 30年 | 40年 |

|---|---|---|---|---|

| 4% | 1.48倍 | 2.19倍 | 3.24倍 | 4.80倍 |

| 6% | 1.79倍 | 3.21倍 | 5.74倍 | 10.29倍 |

| 7% | 1.97倍 | 3.87倍 | 7.61倍 | 14.97倍 |

| 8% | 2.16倍 | 4.66倍 | 10.06倍 | 21.72倍 |

| 10% | 2.59倍 | 6.73倍 | 17.45倍 | 45.26倍 |

横に一行読めば後半の加速が際立ち、縦に一マスずつ下ると、仮定利回りがどれほど効くかが見えてきます。6%と8%、わずか2ポイントの差は10年時点では1.79倍対2.16倍とごくわずかですが、40年になると10.29倍対21.72倍まで開きます。時間はお金を増やすだけでなく、あなたが得る利回りを——良くも悪くも——増幅させるのです。

単利と複利、30年の差

同じ元本100万円を単利7%で置くと、30年後は310万円です(元本比3.10倍)。同じ時点の複利は761万円。割ると約2.45倍の差になります。同じ利率、同じ元本でありながら、「利息に利息をつけたかどうか」だけで結果は2.45倍も開きます。

公式と72の法則

公式は A = P(1+r/n)^(nt) です。Pは元本、rは年利(小数で0.07)、nは年間の複利回数、tは期間を表します。単利は I = P·r·t とずっと単純です。

暗算には72の法則が便利です。「72 ÷ 利回り(%)」が、資産が2倍になるおおよその年数になります。8%なら72÷8=9年で、正確な計算値(9.006年)とほぼ一致します。ただし6〜10%の範囲でもっとも正確な近似である点は覚えておいてください。なお利率は、公式では0.07のように小数で、72の法則では8のように整数で使う違いがあります。

複利の頻度は思うほど重要ではありません

「毎日複利のほうが有利では」とよく聞かれます。直接くらべると、差は意外なほど小さいのです。年10%・1年間の元本比で示します。

| 複利の頻度 | 1年後の倍率 |

|---|---|

| 年1回 | 1.10000倍 |

| 四半期 | 1.10381倍 |

| 毎月 | 1.10471倍 |

| 毎日 | 1.10516倍 |

| 連続(上限) | 1.10517倍 |

毎日複利でも、連続複利という上限を超えることはできません。頻度よりも、利率と時間のほうがはるかに大きな要素です。

知っておきたい注意点

ここからは控えめに、率直にお伝えします。**7%は仮定であって保証ではありません。**市場は変動し、マイナスの年もあります。そもそも高い期待リターンには相応の大きな変動がともなう点は、リスクとリターンが切り離せない理由で詳しく解説しています。名目7%から物価上昇3%を引くと、実質の利回りは約4%に下がります。インフレが貯蓄の価値を静かに蝕む仕組みもあわせて読むと、実質リターンの感覚がつかめます。そして複利は味方のときだけ強いのではありません。年1%の手数料も、数十年かければ複利で自分を削っていきます——この逆向きの複利は手数料が複利を蝕む仕組みで数字として確認できます。72の法則も、あくまで近似にすぎません。

実際に手元に残るお金

「複利は魔法」と語る記事が省く部分です。同じ100万円を年7%で30年運用しつつ、静かに自分を削る二つの力——よくある1%の運用手数料と年3%の物価上昇——を取り除いてみます。

| 100万円・年7%・30年 | 倍率 | 金額 |

|---|---|---|

| 名目(見かけの数字) | 7.61倍 | 761万円 |

| 年1%手数料を引いた後 | 5.74倍 | 574万円 |

| 今日の購買力(物価3%) | 3.14倍 | 314万円 |

| 手数料と物価の両方を反映 | 2.37倍 | 237万円 |

761万円という見かけの数字は、手数料と物価がそれぞれの分を取った後では、今日の購買力で約237万円——およそ3分の1です。複利は依然として十分やる価値がありますが、計画の基準にすべき数字は一番上の行ではなく、一番下の行です。

🧮 自分で計算してみる: 複利計算ツールに初期金額・毎月の積立額・期間を入力すると、複利でいくらになるかをすぐに確認できます。

まとめ

- 複利は利息に利息がつく仕組みで、後半に加速します。

- 元本100万円・7%:30年で761万円、単利の約2.45倍。

- 72 ÷ 利回り(%) ≈ 2倍になる年数(6〜10%で正確)。

- 複利の頻度による差は小さく、上限があります。

- 7%は仮定であり、物価も手数料も複利で効きます。1%手数料と3%物価を反映すると、30年後の761万円は今日の購買力で約237万円です。

今日始めた小さな雪だるまが30年後にどれほどの大きさになるかは、結局どれだけ長く転がし続けられるかにかかっています。ゆっくり、長く続けていきましょう。

よくある質問

Q. 複利はなぜ後半になって急に増えるのですか?

利息にさらに利息がつくため、一年に増える金額そのものが毎年大きくなるからです。元本100万円・年7%なら最初の10年では2倍に届きませんが、30年から40年のわずか10年でふたたびほぼ2倍に跳ね上がります。後半の一年は序盤の何年分よりも重いのです。

Q. 単利と複利は30年後にどれくらい差がつきますか?

元本100万円・年7%なら、単利は30年後に310万円、複利は761万円です。同じ利率・同じ元本でありながら、利息に利息をつけたかどうかだけで結果は約2.45倍も開きます。

Q. 72の法則はどう使いますか?

72を利回り(%)で割ると、資産が2倍になるおおよその年数が出ます。8%なら72÷8=9年で、正確な計算値(9.006年)とほぼ一致します。ただし6〜10%の範囲でもっとも正確な近似である点は覚えておいてください。

Q. 毎日複利は年1回複利よりずっと有利ですか?

差は思うほど大きくありません。年10%・1年間の元本比は年1回が1.10000倍、毎日が1.10516倍で、いずれも連続複利の上限1.10517倍を超えられません。頻度よりも利率と時間のほうがはるかに大きな要素です。

Q. 複利で注意すべき点は何ですか?

7%は仮定であって保証ではなく、市場は変動しマイナスの年もあります。名目7%から物価上昇3%を引くと実質利回りは約4%に下がり、年1%の手数料も数十年かければ複利で自分の資産を削っていきます。