マーケットタイミングはなぜ長期投資で機能しないのか

投資を始めてから最も長く未練を残したのが、ほかでもない「タイミング」でした。チャートを眺めながら「ここで売って、下がったらまた買えばいい」と考えていたのです。けれども数年間みずから試し、資料を読み込むうちに、はっきりと分かったことがあります。私が下手だから負けるのではなく、構造そのものが人を負かすように設計されている、ということです。

今回は、長期投資でなぜマーケットタイミングが通用しないのかを、私の経験と検証済みのデータをもとに整理します。

1. マーケットタイミングとは何か――そしてなぜ魅力的に感じるのか

マーケットタイミングはシンプルです。高値で売り(売却)、安値で買い戻す(再購入)。口に出すと、これ以上ないほど合理的な戦略に聞こえます。誰も好んで高く買いたくはありませんから。

問題は、ここに一つの罠が隠れていることです。タイミングで勝つには、二度続けて当てなければなりません。うまく売るだけでは足りません。底に近いところで買い戻して、はじめて取引が完成します。どちらか一方でも外せば、失敗です。

簡単な数式で見ると、残酷なほど明確です。各判断の成功確率をpとすると、両方とも当たる確率はp²です。コイン投げ並みのp=0.5と仮定しても、0.5 × 0.5 = **0.25、つまりわずか25%**にすぎません。しかもそれは、自分の腕がコインと同じという甘い前提のうえでの話です。(筆者試算)

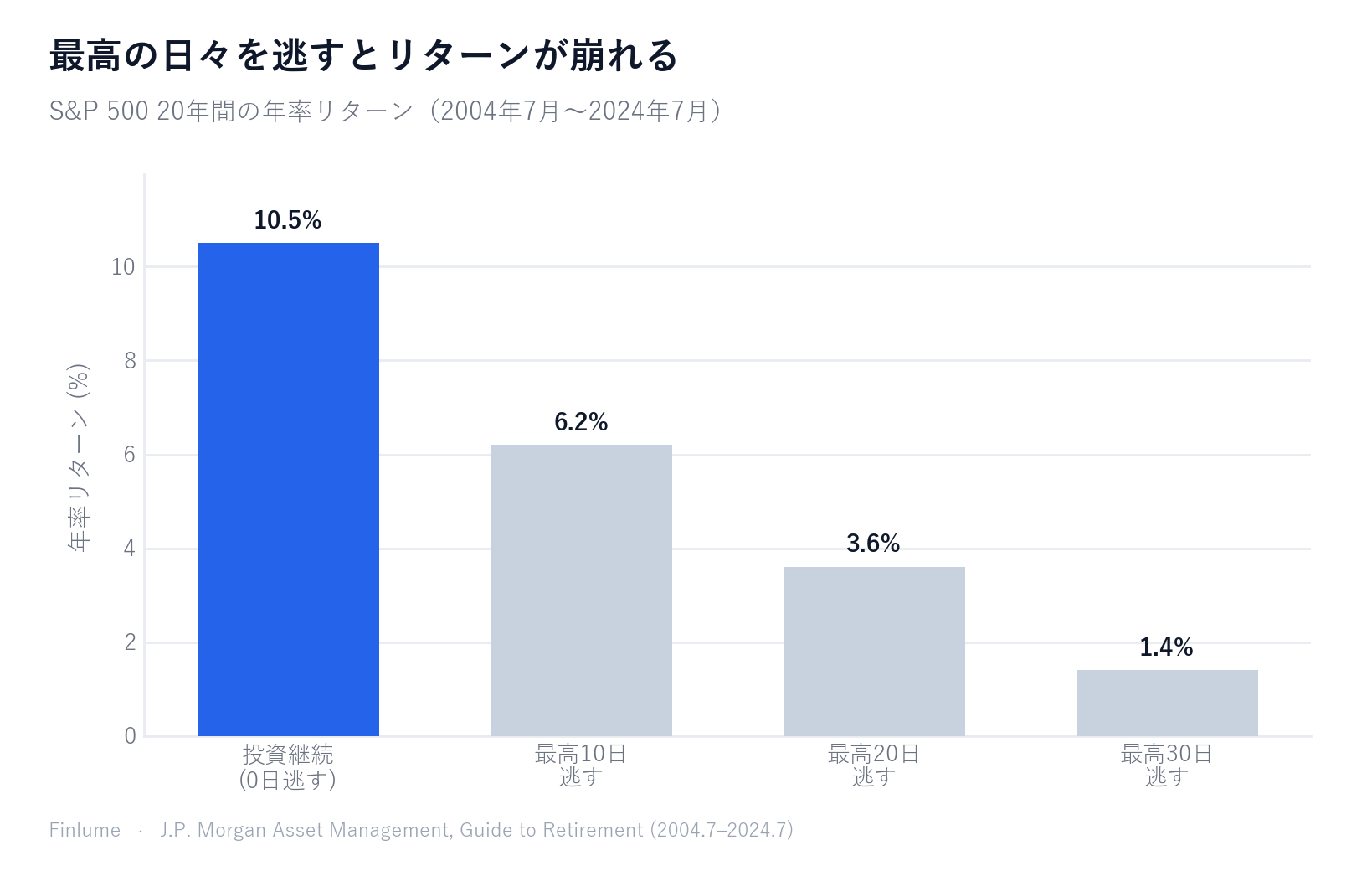

2. 最も決定的な証拠――「最高の日々」を逃すコスト

タイミングの本当の危険は、「売り損なえば損をする」ことではありません。現金で待避しているあいだに、市場が急騰するわずか数日を丸ごと逃してしまうことにあります。

J.P. Morgan Asset Managementのデータ(2004年7月~2024年7月、20年、S&P 500トータルリターン基準)を見ると、ずっと投資し続けた場合に年10.5%だったリターンが、最も良かった数日を逃した瞬間に崩れます。

S&P 500 20年の年率リターン――投資継続 vs 最高の日々を逃した場合(2004.7~2024.7、J.P. Morgan)

| シナリオ | 年率リターン |

|---|---|

| 投資継続(0日逃す) | 年10.5% |

| 最高の10日を逃す | 年6.2% |

| 最高の20日を逃す | 年3.6% |

| 最高の30日を逃す | 年1.4% |

出典:J.P. Morgan Asset Management, Guide to Retirement(2004.7~2024.7、S&P 500トータルリターン基準)。数値は特定の測定期間に基づくものであり、期間によって変動します。過去の実績は将来の収益を保証するものではありません。

金額で見ると、いっそう実感が湧きます。J.P. Morganの別の例(2005.1.3~2024.12.31)では、100万円を20年間投資し続けると約717万円になります($10,000→$71,750と同じ約7.2倍の伸び)。ところが最高の10日を逃すだけで約329万円、半分以下に縮みます。

ここで一つ、はっきり申し添えます。絶対金額は測定期間ごとに異なります。ただし「最高の10日を逃すと結果がおよそ半分に減る」という定性的な結論は、J.P. Morgan、Hartford Funds、Motley Foolなど複数の出典で一貫しています。ですから私は、絶対値は「特定区間の例」としてのみ受け取り、結論だけを記憶しています。

3. 暴落を避けようとして反発を逃す――最高の日と最悪の日のクラスター効果

「では暴落だけ避ければいい」と反問なさるかもしれません。私もそうでした。けれどもデータを見ると、それが成り立たない理由が明確です。最高の日と最悪の日は、互いにぴたりと寄り添って現れます。

J.P. Morgan Asset Managementによれば、過去20年間で市場の最高の10日のうち7日が、最悪の10日から2週間以内に発生しました。Hartford Fundsの分析では、最高の日のおよそ76~78%が、弱気相場(ベアマーケット)の最中か、強気相場が始まって最初の2か月以内に現れています。

言い換えれば、暴落を恐れて現金へ逃げているまさにその時期に、最も強い反発日が訪れる、ということです。最悪の日を避けようとする行動が、最高の日もろともに手放す結果につながります。両者は手をつないで動くのです。

4. 私たちの脳がタイミングを台無しにする――行動ギャップ

たとえ統計をすべて知っていても、実際にボタンを押すのは、恐怖と欲に揺さぶられる人間です。だからこそ、高いときに買い、安いときに売ることを繰り返してしまいます。

これを数値で示すのが、Morningstarの「Mind the Gap」調査です。

- Mind the Gap 2025(2024.12.31までの10年):ファンド平均投資家(金額加重)のリターンは年7.0%、ファンド自体のトータルリターンは年8.2% → 年およそ1.2%ポイントの差。

- Mind the Gap 2024(2023.12.31までの10年):投資家リターン年6.3% vs ファンドのトータルリターン年7.3% → 年およそ1.1%ポイントの差。

原因は単純です。誤ったタイミング、すなわち上がった後に買い、下がった後に売る行動が、毎年少しずつリターンを削っていくのです。

ただし、公平を期して付け加えます。この差を「ファンドリターンの約15%に相当する」と強く解釈することについては、一部の学界(SSRN論文など)から方法論上の異論が出ています。ですから私は「年およそ1%ポイント台の差(出典・年を明示)」として、保守的に受け止めています。方向さえ明確であれば十分だからです。

5. プロでも勝てない――予測不可能性の証拠

「自分はアマチュアだからで、プロなら違うはずだ」とも思うでしょう。ところがデータは、むしろ逆の方向を指しています。

S&P Dow Jones IndicesのSPIVA U.S. Year-End 2024によると、2024年の1年間だけで、アクティブ大型株ファンドの65%がS&P 500を下回りました。さらに恐ろしいのは長期の成績です。15年基準(2024年12月終了)で、アクティブ大型株ファンドの約89.5%が指数に勝てませんでした。 おおよそ10人に1人が生き残った計算です。

一日中市場を見つめる専門家の多くでさえ、長期の超過リターンに失敗します。とすれば、本業を別に持つ個人が短期のタイミングで成功する確率はどうでしょうか。あえて言わずとも、ご想像がつくはずです。

6. タイミングの隠れたコスト――取引摩擦と機会費用

タイミングには、すぐには見えない請求書もついて回ります。

- 取引摩擦:頻繁に売買するほど、手数料や売買スプレッドといったコストが積み上がります。税金面の摩擦も生じ得ますが、これは地域ごとに異なるため、ここでは一般論としてのみ触れます。

- 機会費用:現金で「安全に」待っているあいだ、その間に上昇する相場に一歩も足を踏み入れられません。先ほどの「最高の日」の問題と、まさに直結します。

つまりタイミングは、当てること自体が難しいうえに、試みる行為そのものがコストを生みます。二重の不利です。

7. 代替案:タイミングではなく「市場にとどまる時間」

結論は、古い一文に集約されます。「Time in the market beats timing the market」――市場を当てようとせず、市場にとどまりなさい。

検証された代替アプローチは、華やかではありません。むしろ退屈です。

- 分散投資:一銘柄・一資産に運命を賭けない。

- 定期定額積立(DCA):価格を当てようとせず、決めた金額を着実に入れ続ける。

- 長期保有 + 定期的なリバランス:比率がずれたら、計画どおりに戻す。

- 複利:市場にとどまる時間が長いほど、複利が働きます。

タイミングではなく「何を買うか」で迷うなら、個人が銘柄選びの負担を減らせるインデックスファンドと個別株の比較もあわせてお読みください。

退屈さこそが戦略です。タイミングから手を引いて私が最も得たものは、リターン以上に、心の平穏でした。

8. 二変数の精度テスト――タイミングの優位がいかに速く消えるか

上記をすべて理論として受け取ったとしても、こんな疑問が残るかもしれません。「それでも、十分うまくやれば勝てるのでは?」ここでは、その「十分うまく」がどれほど狭い余白を意味するかを数値で示します。下の表は、−30%の暴落シナリオで、売却の精度と再投資のタイミングの組み合わせに応じて、タイマーの最終的な資産倍率が「投資継続(stay-in)」と比べてどう変わるかを示したものです。

前提(筆者試算): 6か月かけて−30%下落 → その後年率10%で回復 → 総投資期間20年。「反発の割合」とは、安値から直近高値への回復のうち、再投資時点までに何%が進んでいたかを示します。数値は投資継続の最終結果との比較(差分)です。

| 売却精度 | 安値で正確に再投資 | 反発25%後に再投資 | 反発50%後に再投資 | 反発75%後に再投資 |

|---|---|---|---|---|

| 高値で正確に売却 | 継続投資比+42.9% | +29.0% | +17.6% | +8.1% |

| 高値の5%下で売却 | +35.7% | +22.6% | +11.8% | +2.7% |

| 高値の10%下で売却 | +28.6% | +16.1% | +5.9% | −2.7% |

継続投資の最終倍率:20年で4.49×(暴落・回復を含む)。正値=タイマー勝利、負値=継続投資勝利。出典:筆者試算、上記前提による。

二点が際立ちます。第一に、左上のセル(+42.9%)を実現するには、正確に高値で売り、正確に安値で買い戻す必要があります。実際には、プロのファンドマネジャーでもこの両方を同時に達成することはめったにありません。第二に、優位の消耗は速い。売却を高値の10%下で行い(よくあるパターンです)、反発が半分進んだところで再投資すると(これも珍しくありません)、優位はわずか+5.9%まで縮みます。そこからもう少し再投資が遅れるだけでマイナスに転じます。

この計算は、タイミングが決して効果を持たないと言いたいわけではありません。成功に必要な余白がいかに薄いか、そして前述の「最高の日のクラスター効果」(第3節)や行動ギャップ(第4節)が、かろうじて成功しそうなタイミング戦略をいかに容易に失敗に変えてしまうかを示しているのです。

要点まとめチェックリスト

- タイミングは「二度」当てねばならない――数学的にp²、コインでも25%。

- 最高の10日を逃すと長期の結果はおよそ半分(出典・期間を併記して確認)。

- 最高の日と最悪の日はクラスターする――逃げれば反発も一緒に逃す。

- 平均的な投資家は行動ギャップにより、ファンドより年およそ1%ポイント台少なく稼ぐ。

- 15年基準でアクティブ大型株ファンドの約89.5%が指数に負ける――プロでも難しい。

- 頻繁な売買 = 取引摩擦 + 機会費用。

- 代替案:分散 + 定額積立(DCA) + 長期保有 + リバランス + 複利。

- ほぼ完璧なタイミング(高値の10%下で売却+反発50%で再投資)でも優位は+5.9%にすぎず、もう一段のずれでマイナスに転じる。

投資で最も難しいのは、しばしば「何もせずに持ちこたえること」です。今日のチャートが不安げに揺れても、あなたの立てた計画が、その不安より長く続きますように。

よくある質問

Q. マーケットタイミングはなぜ失敗するのですか? A. タイミングで勝つには、うまく売ることと、底に近いところで買い戻すことの二度を続けて当てなければなりません。コイン投げ並みの腕と仮定しても、両方当たる確率はわずか約25%(p²)です。さらに市場の外にいるあいだに急騰する数日を逃しやすく、長期リターンが大きく崩れます。

Q. 「最高の日々」を逃すと、リターンはどれくらい減りますか? A. J.P. Morganのデータ(2004年7月~2024年7月、S&P 500トータルリターン)では、投資を継続すると年10.5%でしたが、最高の10日を逃すと年6.2%、20日で3.6%、30日で1.4%まで下がります。金額は期間ごとに異なりますが、「最高の10日を逃すと結果がおよそ半分に減る」という結論は複数の出典で一貫しています。

Q. 暴落だけ避けて買い戻せばよいのでは? A. それはうまくいきません。最高の日と最悪の日がクラスター(集中)して一緒に現れるからです。J.P. Morganによれば、過去20年の最高の10日のうち7日が、最悪の10日から2週間以内に発生しました。最も強い反発日は、恐怖から現金へ逃げたまさにその時期に訪れます。

Q. プロならタイミングに成功できますか? A. 大半は成功できません。SPIVA U.S. Year-End 2024によれば、15年間でアクティブ大型株ファンドの約89.5%が指数に勝てませんでした。一日中市場を見るプロの多くが長期で超過リターンを出せないのですから、本業を別に持つ個人が短期タイミングで成功する確率はさらに低くなります。

Q. タイミングの代わりに何をすべきですか? A. 「市場にとどまる時間」に集中するのが検証された代替策です。分散投資、定期定額積立(DCA)、長期保有と定期的なリバランス、そして複利を活用しましょう。華やかではありませんが、行動ギャップと取引コストを減らせます。

過去の実績は将来の収益を保証するものではありません。本記事は情報提供を目的としたものであり、投資助言ではありません。