자산 배분의 기본 원리: 주식·채권·현금을 어떻게 나눌까

투자를 시작하면 누구나 “어떤 종목을 살까”부터 고민합니다. 그런데 막상 몇 년 굴려보면, 수익률을 갈랐던 건 종목 하나하나가 아니라 “주식과 채권을 몇 대 몇으로 들고 있었느냐”였던 경우가 훨씬 많습니다. 그게 바로 자산 배분의 힘입니다.

1. 자산 배분이란 무엇이고 왜 가장 중요한가

자산 배분(Asset Allocation)이란 내 포트폴리오를 주식·채권·현금 같은 자산군에 어떤 비율로 나눌지 결정하는 일입니다. 종목 선택보다 이 비중 결정이 포트폴리오의 성격을 더 크게 좌우합니다.

자주 인용되는 근거가 Brinson, Hood, Beebower(1986)와 후속 연구(1991)입니다. 대형 연기금을 분석해 “자산 배분 정책이 한 펀드의 시간에 따른 수익률 ‘변동성(variability)‘의 약 93.6%를 설명한다”고 발표했죠.

여기서 꼭 짚어야 할 오해가 있습니다. 이 93.6%는 (a) 수익의 ‘절대 수준’이나 (b) 펀드끼리의 성과 차이가 아니라, ‘한 포트폴리오의 시간에 따른 수익 변동의 분산’을 설명하는 수치입니다. 흔히 “수익의 90%가 자산 배분으로 결정된다”로 과장되는데, 이는 잘못된 인용입니다. Ibbotson·Kaplan(2000)은 이를 정리해, (a) 한 펀드의 시간별 변동은 약 90%, (b) 펀드 간 수익 차이는 약 40%, (c) 수익 ‘수준’은 평균적으로 약 100%가 정책 배분으로 설명된다고 했습니다. 정확히 말하면, 자산 배분은 포트폴리오의 위험·수익 성격을 결정하는 가장 큰 단일 요인입니다.

2. 세 자산군의 역할: 성장·안정·유동성

| 자산군 | 역할 | 장점 | 단점 |

|---|---|---|---|

| 주식 | 성장 엔진 | 기대수익 가장 높음 | 변동성·손실 폭 가장 큼 |

| 채권 | 안정·이자 | 변동성 낮고 위기 때 완충 | 완충이 항상 작동하진 않음 |

| 현금성 | 유동성·원금 안정 | 가장 안전 | 인플레이션에 구매력 잠식 |

주식은 엔진, 채권은 충격을 흡수하는 서스펜션, 현금은 비상금 지갑이라고 생각하면 직관적입니다. 채권이 포트폴리오에서 구체적으로 어떤 일을 하는지는 채권의 역할을 다룬 글에서 더 깊이 살펴볼 수 있습니다.

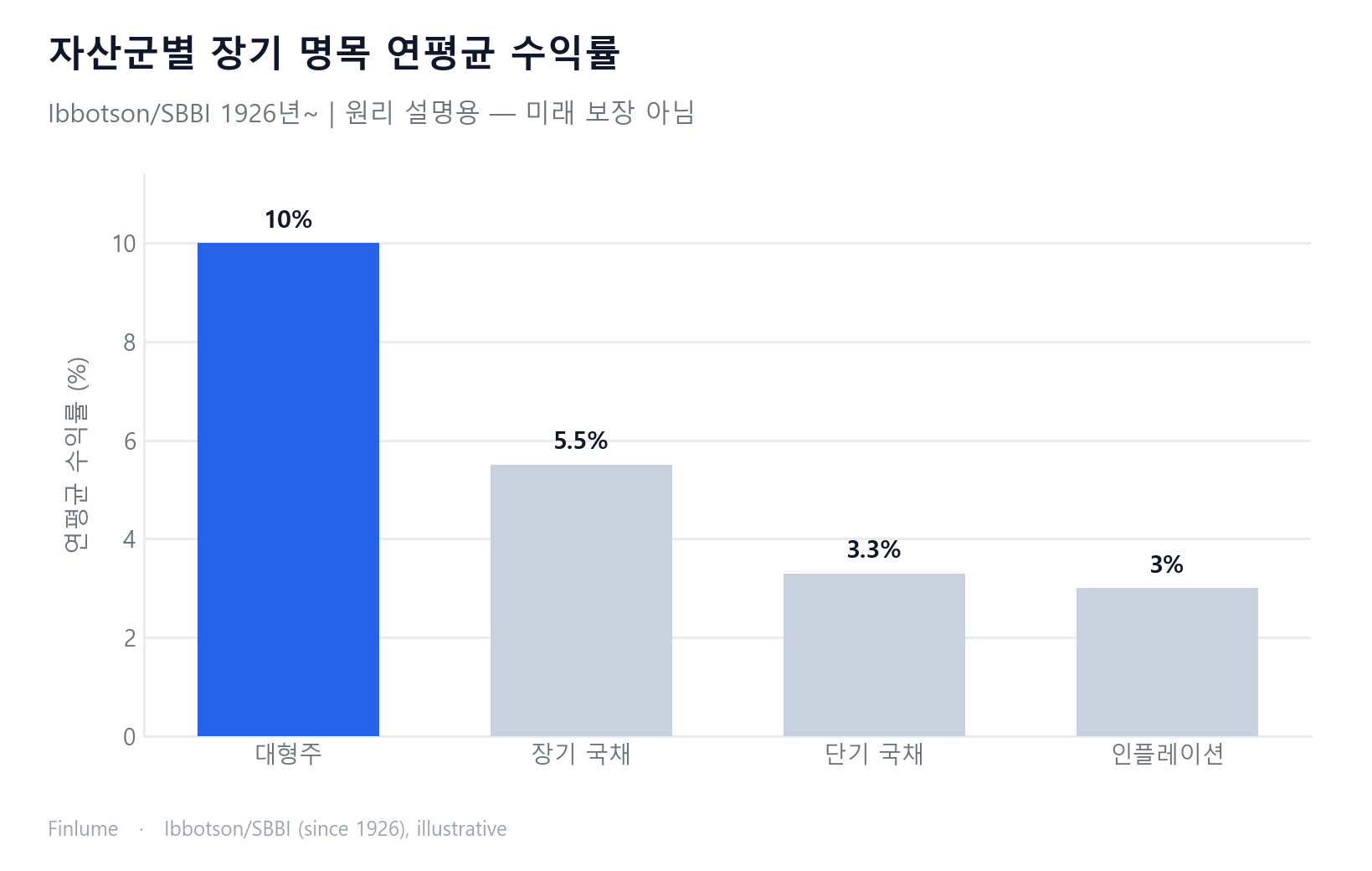

3. 위험과 수익의 맞교환: 역사적 데이터로 보기

미국의 장기 데이터(Ibbotson/SBBI, 1926년~)는 ‘위험을 더 진 자산일수록 장기 기대수익이 높았다’는 리스크 프리미엄을 잘 보여줍니다. 지역과 무관한 원리 설명용일 뿐, 미래를 보장하지 않습니다.

| 자산 | 명목 연평균 수익 |

|---|---|

| 대형주 | 약 10% |

| 장기 국채 | 약 5~6% |

| 단기 국채(현금성) | 약 3.3% |

| 인플레이션 | 약 3% |

수익이 높은 순서가 곧 위험이 큰 순서라는 점에 주목하세요. 단, 이건 어디까지나 ‘평균’이고 해마다 편차는 매우 큽니다. 이렇게 위험과 수익이 함께 가는 이유를 이해하면 배분 결정이 한결 수월해집니다.

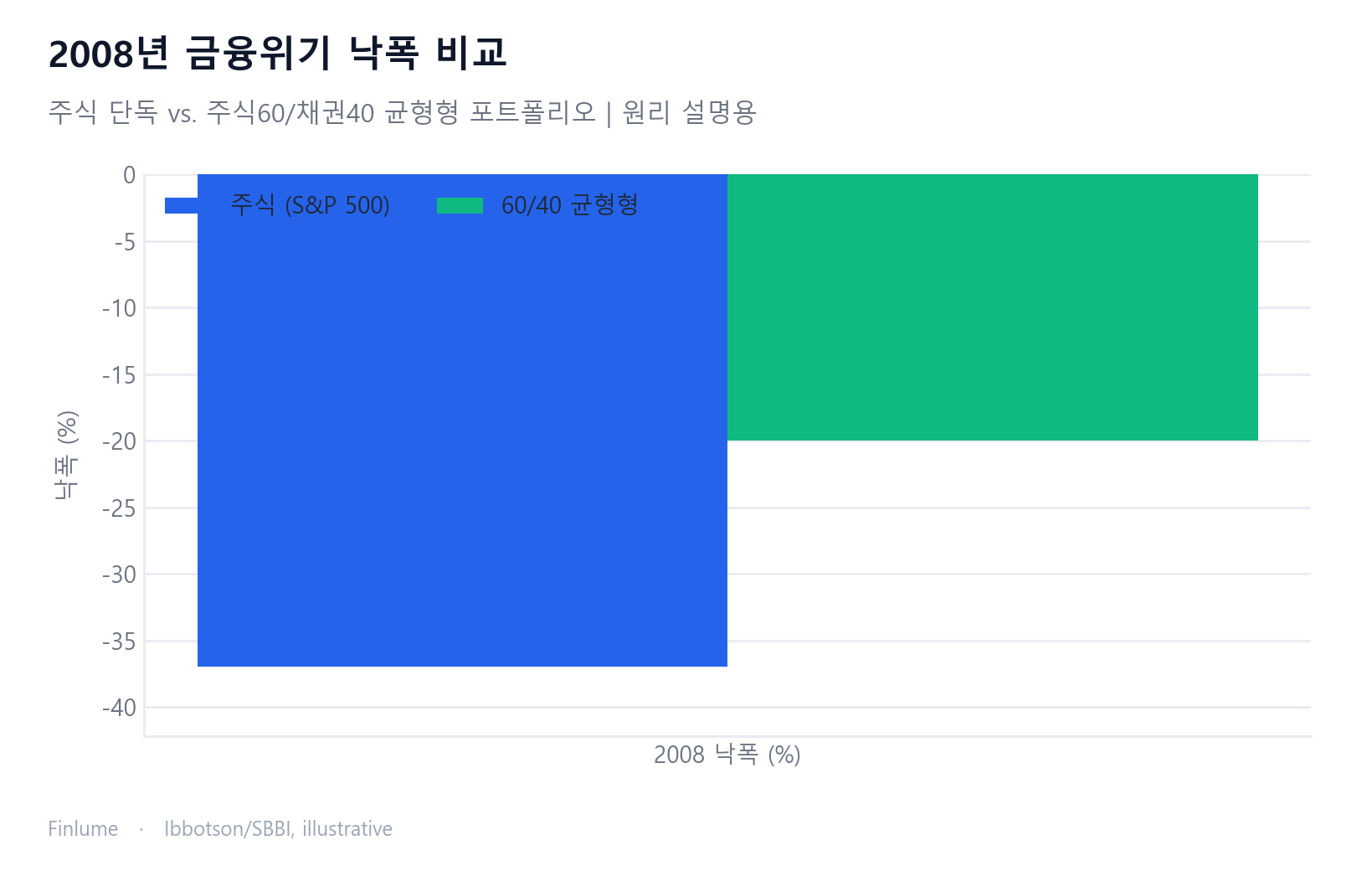

| 항목 | 주식 | 채권 | 60/40 균형형 |

|---|---|---|---|

| 연 변동성(표준편차) | 약 15~20% | 약 5~8% | 그 사이 |

| 역사적 최대 낙폭 | 대공황 -83~-86%, 금융위기 -50~-57%, 닷컴 -49% | 작음 | 크게 축소 |

2008년을 예로 들면, 주식이 -37%대였을 때 주식60/채권40 균형형은 약 -20%대에 그쳤습니다. 같은 폭풍 속에서도 채권이 충격을 덜어준 셈입니다.

4. 왜 섞는가: 분산과 상관관계의 원리

자산군을 섞는 이유는 서로 다르게 움직이기 때문입니다. 상관관계가 낮거나 음수면, 전체 변동성이 각 자산 변동성의 가중평균보다 낮아질 수 있습니다. 이걸 두고 ‘공짜 점심’이라 부릅니다. 투자에서 거의 유일하게 공짜로 얻는 효과죠.

다만 주식과 채권의 상관은 시기마다 변합니다. 보통은 낮거나 음수지만, 2022년처럼 둘 다 하락한 해도 있었습니다. 분산은 위험을 줄여주는 도구지 모든 하락을 막아주는 방패는 아니라는 점을 기억해야 합니다. 분산이 어디까지 효과가 있고 어디서 한계를 드러내는지는 분산투자의 원리와 한계에서 자세히 다룹니다.

5. 내 배분 정하기: 기간·위험감내도와 ‘100-나이’

배분을 정할 때 보는 핵심 요인은 세 가지입니다.

- 투자 기간: 길수록 주식 비중을 높여 변동성을 견딜 여력이 큽니다.

- 위험 감내도: 손실을 견디는 심리적·재정적 능력.

- 목표와 유동성 필요: 언제 얼마가 필요한지.

출발점으로 흔히 쓰는 경험칙이 “100 - 나이 = 주식 비중(%)“입니다. 30세면 70%, 60세면 40%죠. 수명이 길어지면서 110이나 120 버전을 쓰기도 합니다. 어디까지나 출발선일 뿐, 개인 상황에 맞게 조정해야 합니다.

설명용 예시 모델(추천 아님):

- 공격형 주식 80

90 / 채권 1020: 높은 변동성, 긴 기간에 적합. - 균형형 주식 60 / 채권 40: 고전적 벤치마크.

- 보수형 주식 30

40 / 채권 5060 / 현금 10: 안정 우선.

주식 비중을 어떻게 채울지 고민된다면, 초보자에게는 개별 종목보다 인덱스 펀드가 나은 이유를 함께 읽어보길 권합니다.

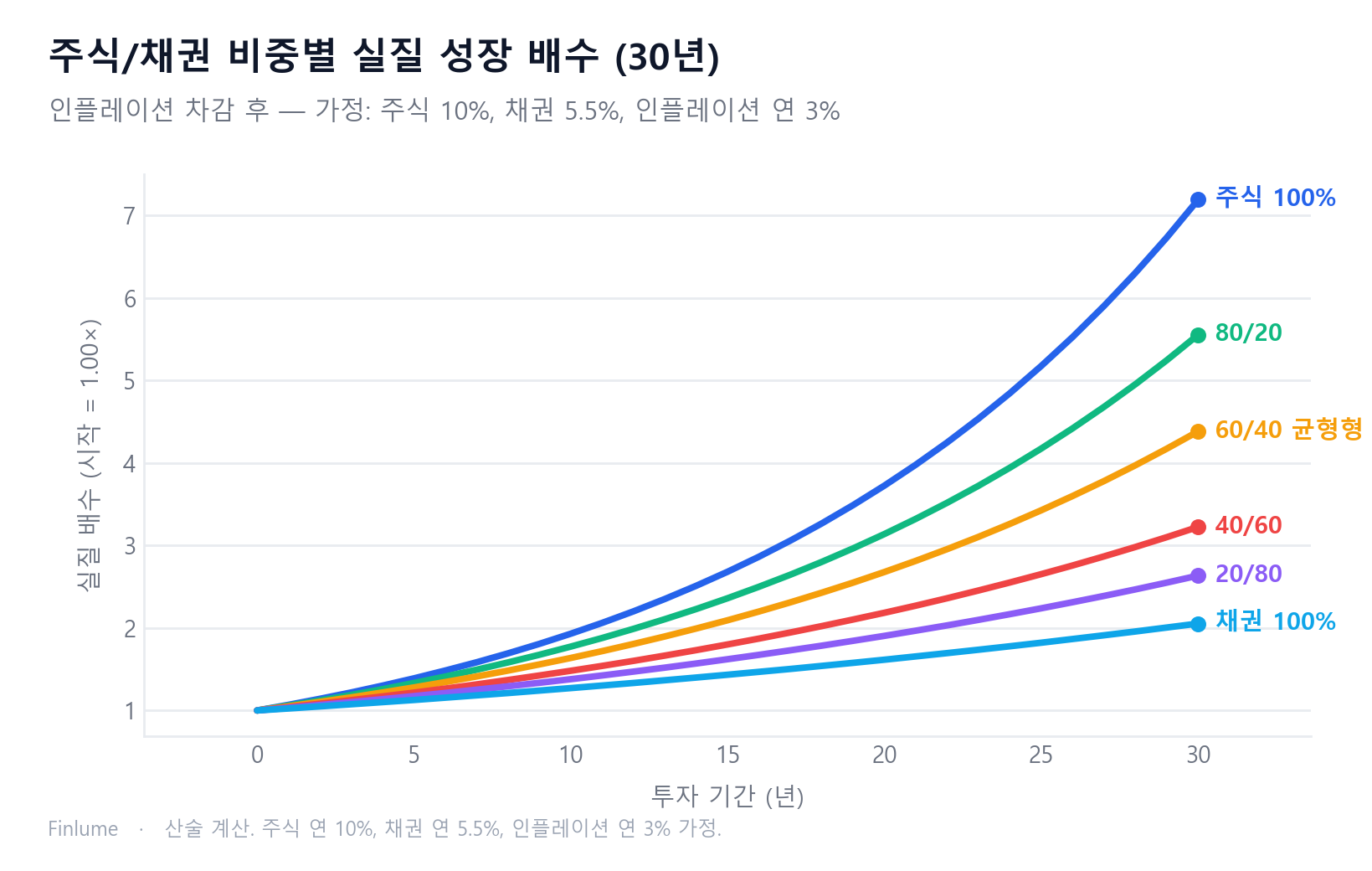

6. 비중별 실질 성과 조견표: 내가 고른 배분이 실제로 무엇을 의미하는가

위의 모델 포트폴리오는 위험을 정성적으로만 설명합니다. 이 표는 각 배분이 인플레이션 차감 후 실질 기준으로 어떤 결과를 만드는지, 3절에서 이미 인용한 역사적 수치 그대로 계산해 보여줍니다.

가정(원리 설명용, 예측 아님): 주식 명목 연 10.0%, 채권 명목 연 5.5%, 인플레이션 연 3.0% — Ibbotson/SBBI 장기 데이터의 반올림 수치. 혼합 수익 = 가중평균; 실질 수익 = 명목 ÷ 1.03. 시작값 = 1.00×.

| 배분 (주식/채권) | 명목 수익 | 실질 수익 | 10년 실질 | 20년 실질 | 30년 실질 |

|---|---|---|---|---|---|

| 100 / 0 | 10.0% | 6.8% | 1.93× | 3.72× | 7.19× |

| 80 / 20 | 9.1% | 5.9% | 1.78× | 3.16× | 5.62× |

| 60 / 40 | 8.2% | 5.0% | 1.64× | 2.68× | 4.38× |

| 40 / 60 | 7.3% | 4.2% | 1.51× | 2.27× | 3.41× |

| 20 / 80 | 6.4% | 3.3% | 1.38× | 1.91× | 2.65× |

| 0 / 100 | 5.5% | 2.4% | 1.27× | 1.62× | 2.05× |

시간이 지날수록 격차가 벌어지는 것이 핵심입니다. 10년 시점에서 가장 공격적 배분(1.93×)과 가장 보수적 배분(1.27×)의 차이는 0.66×로 관리 가능한 수준입니다. 그런데 30년이 되면 그 격차는 5.14×(7.19× 대 2.05×)까지 벌어집니다. 이건 연간 변동성의 차이가 아니라, 은퇴 시점에 갖게 되는 실질 구매력 자체의 차이입니다.

보수적 투자자라면 특히 주목해야 할 수치가 있습니다. 채권 100% 포트폴리오는 30년 실질 기준으로 겨우 2.05×에 그칩니다. 명목 5.5% 수익은 인플레이션 3%를 간신히 넘는 수준이기 때문입니다. 현금은 명목 수익이 채권보다도 낮으니 더 나쁩니다. ‘안전한’ 배분은 인플레이션으로부터 안전하지 않습니다 — 종류가 다른 위험을 안고 있을 뿐입니다.

7. 리밸런싱: 한 번 정하면 끝이 아니다

시간이 지나면 많이 오른 자산의 비중이 커져, 의도보다 위험이 높아집니다. 이를 목표 비중으로 되돌리는 작업이 리밸런싱입니다.

- 정기형: 예를 들어 연 1회 점검.

- 임계치형: 목표에서 ±5%p 벗어나면 조정.

- 혼합형: 둘을 섞음.

Vanguard 연구는 어떤 단일 빈도나 임계치가 항상 최적은 아니며, 리밸런싱의 주목적은 ‘수익 극대화’가 아니라 ‘위험을 목표 수준으로 유지’하는 것이라고 결론지었습니다. 너무 잦으면 비용만 늘죠. 보통 연 1회나 ±5%p 규칙이 합리적인 절충입니다.

8. 흔한 오해와 주의사항

- “90% 규칙” 오해: 자산 배분이 설명하는 건 한 포트폴리오의 ‘변동성’이지, 수익의 90%가 아닙니다.

- 과거 ≠ 미래: 위 수치는 역사적 평균이며 미래를 보장하지 않습니다.

- 분산의 한계: 위험을 줄일 수 있어도 없애지는 못합니다(2022년 동반 하락).

- 현금의 함정: 안전하지만 인플레이션에 장기 구매력을 잃습니다.

핵심 정리

- 종목보다 ‘비중’이 포트폴리오 성격을 결정하는 가장 큰 단일 요인이다.

- 주식=성장, 채권=완충, 현금=유동성. 위험을 진 만큼 장기 기대수익이 높았다.

- 섞는 이유는 분산 효과(‘공짜 점심’)지만, 모든 하락을 막진 못한다.

- 기간·위험감내도로 배분을 정하고, “100-나이”는 출발점일 뿐이다.

- 리밸런싱(연 1회 또는 ±5%p)의 목적은 수익이 아니라 위험 관리다.

- 배분의 실질 격차는 시간이 갈수록 극적으로 벌어진다: 주식100%는 30년 실질 약 7.2×, 채권100%는 2.1× (주식 10%, 채권 5.5%, 인플레이션 3% 가정). 어떤 배분을 출발점으로 고르느냐가 변동성보다 더 큰 차이를 만든다.

자산 배분은 화려하지 않습니다. 하지만 시장이 출렁일 때 밤잠을 지켜주는 건 결국 잘 짠 비중입니다. 이 글은 원리 설명을 위한 것이며, 최종 투자 판단과 결과는 본인의 몫입니다.

자주 묻는 질문

Q. 자산 배분과 종목 선택 중 무엇이 더 중요한가요? 장기 성과에서는 ‘주식·채권·현금을 몇 대 몇으로 들고 있느냐’가 종목 선택보다 더 큰 영향을 줍니다. 자산 배분은 포트폴리오의 위험·수익 성격을 결정하는 가장 큰 단일 요인입니다.

Q. ‘100 - 나이’ 규칙은 그대로 따라도 되나요? 출발점으로만 쓰세요. 30세면 주식 70%, 60세면 40%가 기준이고, 수명이 길어지며 110이나 120 버전도 쓰입니다. 투자 기간·위험 감내도·유동성 필요에 맞게 조정해야 합니다.

Q. 리밸런싱은 얼마나 자주 해야 하나요? 보통 연 1회 점검하거나 목표에서 ±5%p 벗어나면 조정하는 규칙이 합리적인 절충입니다. 너무 잦으면 비용만 늘어납니다. 목적은 수익 극대화가 아니라 위험을 목표 수준으로 유지하는 것입니다.

Q. 분산만 잘하면 손실을 막을 수 있나요? 아닙니다. 분산은 위험을 줄여주는 도구이지 모든 하락을 막는 방패가 아닙니다. 2022년처럼 주식과 채권이 함께 떨어진 해도 있었습니다.

Q. ‘수익의 90%가 자산 배분으로 결정된다’는 말은 사실인가요? 오해입니다. 그 90%대 수치는 한 포트폴리오의 시간에 따른 수익 ‘변동성’을 설명하는 것이지, 수익의 90%를 뜻하지 않습니다. Ibbotson·Kaplan(2000)이 이 오해를 바로잡았습니다.