분산투자가 위험을 줄이는 원리와 한계 — '계란을 한 바구니에' 너머

“계란을 한 바구니에 담지 마라.” 투자 얘기를 시작하면 거의 반드시 나오는 말입니다. 너무 자주 들어서 오히려 무뎌진 격언이죠. 그런데 이 한 문장 안에는 노벨상을 받은 수학과, 2008년에 수많은 포트폴리오를 무너뜨린 함정이 동시에 들어 있습니다.

저도 처음 투자를 시작했을 때는 “여러 종목에 나눠 사면 안전하겠지” 정도로만 생각했습니다. 그런데 막상 시장이 출렁이는 걸 몇 번 겪고 나니, 분산에는 분명히 줄여주는 위험과 끝까지 손도 못 대는 위험이 따로 있더군요. 오늘은 그 경계선을 정확히 그어보겠습니다.

1. 분산투자란 무엇인가 — ‘계란을 한 바구니에’의 진짜 의미

분산투자는 간단히 말해 여러 자산에 나눠 담아, 한 곳에서 사고가 나도 전체가 무너지지 않게 만드는 전략입니다. 한 회사에 전 재산 1,000만 원을 넣었는데 그 회사가 파산하면? 전부 잃습니다. 같은 돈을 100개 회사에 나눠 담으면, 한 곳이 무너져도 타격은 1% 남짓이죠.

여기서 가장 먼저 짚고 갈 게 있습니다. 분산은 손실을 완화하는 도구이지, 손실을 방지하는 보장이 아닙니다. 투자 교육기관들이 약속이라도 한 듯 똑같이 붙이는 문구가 있어요. “이익을 보장하지도, 손실을 막아주지도 않는다.” 이 문장을 머리 한구석에 박아두고 나머지 이야기를 읽으시면 됩니다.

2. 위험에는 두 종류가 있다 — 줄일 수 있는 것과 없는 것

분산을 제대로 이해하려면, 위험을 둘로 쪼개는 것에서 출발해야 합니다. 이게 이 글 전체의 뼈대입니다.

| 구분 | 비체계적 위험 | 체계적 위험 |

|---|---|---|

| 다른 이름 | 개별 기업 위험, 분산 가능 위험 | 시장 위험, 분산 불가능 위험 |

| 원인 | 경영 스캔들, 제품 리콜, 한 회사 파산 | 금리, 경기침체, 전쟁, 팬데믹, 인플레이션 |

| 분산으로? | 크게 줄이거나 거의 제거 가능 | 제거 불가능 |

비체계적 위험은 특정 기업이나 산업에만 닥치는 사고입니다. 한 회사 CEO가 사고를 쳐도 다른 회사는 멀쩡하니까, 여러 회사에 나눠 담으면 이 위험은 서로 상쇄되며 옅어집니다.

문제는 체계적 위험입니다. 금리가 오르거나 경기가 꺾이면 시장 전체가 같이 흔들립니다. 종목을 아무리 늘려도 이 바닥은 사라지지 않아요. 분산의 한계가 바로 여기서 시작됩니다. 분산은 비체계적 위험 전용 도구라고 봐도 무방합니다. 이 시장위험을 감수하는 대가가 곧 기대수익이라는 점은 투자에서 위험과 수익이 왜 함께 가는지를 보면 더 분명해집니다.

3. 분산은 어떻게 위험을 줄이는가 — 상관관계의 마법

분산이 위험을 줄이는 진짜 원천은 종목 수가 아니라 상관관계(ρ) 입니다. 상관계수는 -1에서 +1 사이 값으로, 두 자산이 얼마나 같이 움직이는지를 나타냅니다. ρ가 1보다 작기만 하면, 한쪽이 빠질 때 다른 쪽이 손실의 일부를 메워줍니다.

해리 마코위츠가 1952년에 정리한 현대 포트폴리오 이론(나중에 노벨상으로 이어졌죠)의 핵심이 이겁니다. 포트폴리오 전체 위험은 개별 위험의 단순 평균이 아니라, 개별 분산 더하기 자산 간 공분산의 함수라는 것. 그래서 낮거나 음의 상관을 가진 자산을 섞으면 기대수익을 깎지 않고도 변동성만 낮출 수 있습니다. 이게 흔히 “투자의 유일한 공짜 점심”이라는 격언으로 알려져 있습니다. (재미있게도 이 말을 마코위츠가 실제로 했는지는 학계에서도 출처가 불확실하다고 봅니다. 그래도 개념을 설명하기엔 더없이 좋은 비유죠.)

말보다 숫자가 빠릅니다. 같은 변동성(σ=20%)을 가진 두 자산을 50대 50으로 섞었을 때, 상관관계에 따라 포트폴리오 변동성이 어떻게 변하는지 보세요.

| 상관계수 ρ | 포트폴리오 변동성 |

|---|---|

| +1.0 | 20.00% (분산효과 0) |

| +0.5 | 17.32% |

| 0.0 | 14.14% |

| −0.5 | 10.00% |

| −1.0 | 0.00% (이론상 완전 헤지) |

ρ=+1이면 둘은 한 몸처럼 움직여서 섞어도 20% 그대로입니다. 하지만 상관이 0으로만 떨어져도 변동성이 14%로 내려가죠. 수익을 한 푼도 포기하지 않고 말입니다. 이 표를 처음 손으로 계산해봤을 때, 왜 사람들이 분산을 ‘공짜’라 부르는지 비로소 와닿더군요.

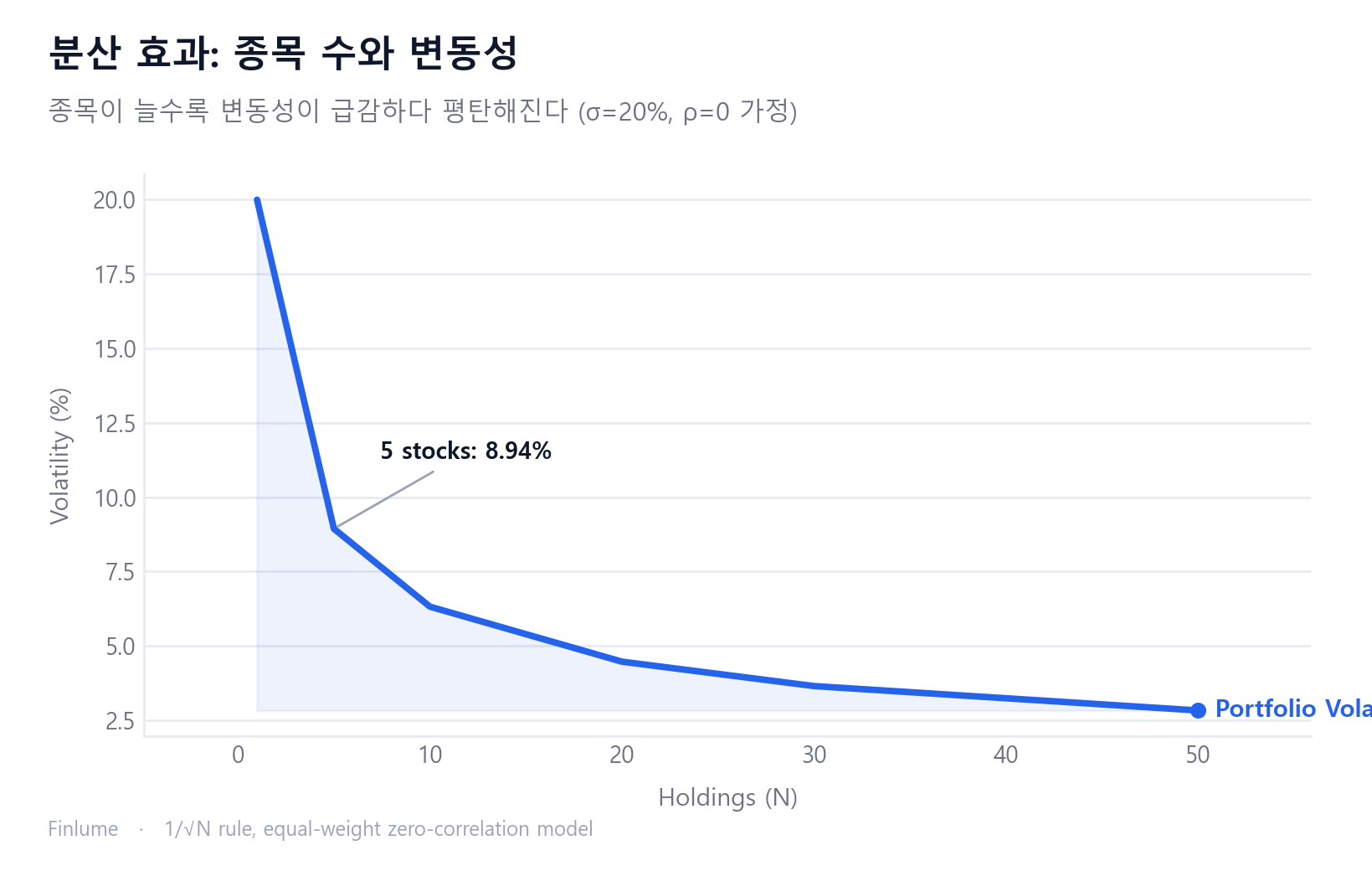

4. 몇 개에 나눠야 충분할까 — 한계효용 체감과 1/√N

그럼 종목을 많이 살수록 좋을까요? 여기엔 분명한 한계효용 체감이 있습니다. 동일비중·무상관(이상화한 경우)에서 변동성은 σ/√N, 즉 1/√N 법칙을 따릅니다.

| 종목 수 N | 변동성 |

|---|---|

| 1 | 20.00% |

| 5 | 8.94% |

| 10 | 6.32% |

| 20 | 4.47% |

| 30 | 3.65% |

| 50 | 2.83% |

보시면 처음 몇 종목에서 위험이 급격히 꺾이고, 그 뒤로는 곡선이 평탄해집니다. 1개에서 5개로 갈 때 변동성이 절반 넘게 줄지만, 30개에서 50개로 늘려봐야 0.8%포인트 남짓 줄 뿐이죠.

“몇 개면 충분한가”는 학자들도 오래 다퉜습니다. 에반스와 아처(1968)는 815종목이면 거의 끝난다고 봤고, 스탯먼(1987)은 최소 3040종목은 필요하다고 반박했습니다. 한 연구는 20종목으로 위험의 약 81%가 줄고, 1218종목이면 분산 효익의 90% 이상을 얻는다고 봤죠. 최근 문헌 리뷰(2021)는 시장마다 달라서 선진국은 3050종목, 신흥국은 50~100종목 이상이 필요할 수 있다고 정리합니다.

여기서 경고 하나. 무작정 종목 수만 늘리는 걸 ‘과잉분산(diworsification)‘이라 부릅니다. 비용까지 따지면 한계효익이 한계비용을 넘으려면 300종목이 필요하다는 분석도 있어요. 중요한 건, 종목을 아무리 늘려도 변동성은 0이 아니라 시장위험의 바닥에서 멈춘다는 사실입니다. 그 바닥이 곧 체계적 위험이죠.

5. 분산투자의 명확한 한계 — 분산으로도 막지 못하는 것들

이제 가장 중요한 부분입니다. 분산을 맹신하면 다치는 지점들입니다. 여기서는 위트를 끄고 진지하게 가겠습니다.

첫째, 시장위험은 못 줄입니다. 앞서 봤듯 체계적 위험은 분산의 사정권 밖입니다. 시장 전체가 30% 빠지면, 100개로 잘 나눈 포트폴리오도 같이 빠집니다.

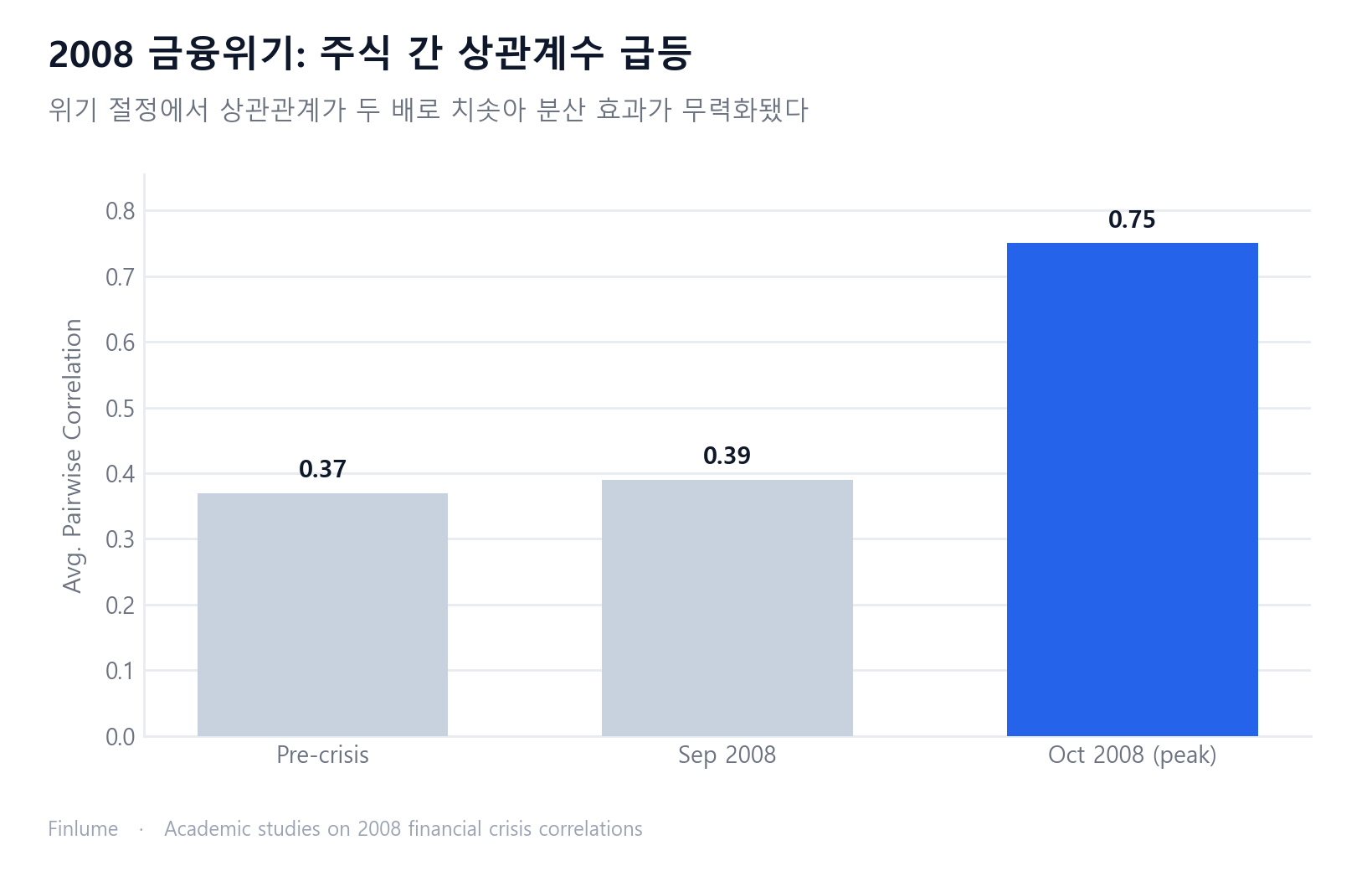

둘째, 위기 때 상관관계가 1로 수렴합니다. 평소엔 따로 움직이던 자산들이 패닉이 오면 한꺼번에 떨어집니다. 2008년 금융위기 때 주식 간 상관관계는 위기 전 약 0.350.40에서 0.700.80 이상으로 급등했습니다. 포트폴리오 레벨의 12개월 롤링 상관도 2008년 9월 0.39에서 한 달 만에 0.62로 뛰었죠.

셋째, ‘가짜 분산’의 함정. 종목 수만 많고 전부 같은 섹터, 같은 나라, 같은 자산군에 몰려 있으면 그건 분산이 아닙니다. IT주 30개를 가진 건 IT주 1개를 30배로 가진 것과 위험 구조가 크게 다르지 않아요. 진짜 분산은 자산군(주식·채권·현금)·지역·섹터에 걸쳐 있어야 합니다. 자산군을 어떻게 나눌지는 자산 배분의 기본 원리에서 더 자세히 다뤘고, 주식과 상관이 낮은 채권이 포트폴리오에서 하는 역할도 함께 보면 좋습니다.

넷째, 상방도 평균화됩니다. 분산은 큰 손실을 막아주는 대신, 한 종목이 10배가 되는 대박의 수익도 함께 깎습니다. 결국 위험-수익 트레이드오프이지, 정말 공짜는 아니라는 뜻이죠.

6. 실전 체크리스트 — 제대로 분산하는 법

원리를 알면 실천은 의외로 단순합니다. 제가 여러 해 굴려보며 추려낸 핵심만 정리합니다.

상관관계 × 종목 수 상호작용: 직접 계산한 조회 표

“종목 수가 몇 개면 충분한가”라는 질문과 “상관관계가 종목 수보다 더 중요하다”는 주장은 대부분의 글에서 따로따로 다뤄집니다. 이 두 변수를 한 표에 올려놓으면 어떻게 될까요.

아래 표는 등비중 · 균일 상관 모형의 표준 공식으로 계산했습니다: 포트폴리오 변동성 = σ × √(1/N + ρ × (1 − 1/N)). N개 종목 각각의 변동성 σ = 20%, 종목 간 상관계수는 모두 동일한 ρ. 모든 수치는 이 공식에서 직접 산출했습니다(근사 없음).

| 종목 수 | ρ = 0.0 | ρ = 0.2 | ρ = 0.4 | ρ = 0.6 | ρ = 0.8 |

|---|---|---|---|---|---|

| 1 | 20.00% | 20.00% | 20.00% | 20.00% | 20.00% |

| 5 | 8.94% | 12.00% | 14.42% | 16.49% | 18.33% |

| 10 | 6.32% | 10.58% | 13.56% | 16.00% | 18.11% |

| 20 | 4.47% | 9.80% | 13.11% | 15.75% | 18.00% |

| 30 | 3.65% | 9.52% | 12.96% | 15.66% | 17.96% |

| 50 | 2.83% | 9.30% | 12.84% | 15.59% | 17.93% |

가정: 각 종목 σ = 20%, 등비중, 균일 쌍별 상관계수 ρ.

눈에 띄는 점이 두 가지입니다. 첫째, 상관이 낮을 때 종목 수를 늘리면 효과가 강력합니다: ρ = 0.0에서 1개 → 50개로 늘리면 변동성이 85.9% 줄어듭니다(20.00% → 2.83%). 둘째, 상관이 높을 때는 종목 수를 늘려도 거의 의미가 없습니다: ρ = 0.8에서 똑같이 1개 → 50개로 늘려도 변동성은 고작 10.3%밖에 줄지 않습니다(20.00% → 17.93%). 상관관계 높은 종목 50개를 보유해도 출발점과 거의 다르지 않은 셈입니다.

실전 시사점: 낮은 상관(ρ ≈ 0.2)의 자산 30종목으로 구성된 포트폴리오는 변동성 약 9.5% 수준 — 단일 종목의 절반도 안 되는 위험으로 수백 종목 없이도 충분합니다. 반면 높은 상관(ρ ≈ 0.8)의 자산 30종목 — 예컨대 같은 섹터 내 주식들 — 은 변동성이 17.96%로, 1종목과 거의 차이가 없습니다. 종목 수만 많고 상관관계가 높으면 분산 효과는 사실상 없다는 수치적 증명입니다.

핵심 정리

- 위험을 둘로 나눠 본다: 비체계적 위험(분산으로 제거 가능) vs 체계적 위험(못 줄임). 분산이 손댈 수 있는 건 전자뿐.

- ‘종목 수’보다 ‘서로 다르게 움직이는가’: 상관관계가 낮은 자산을 섞는 게 핵심. ρ가 낮을수록 변동성이 더 떨어진다.

- 자산군·지역·섹터에 걸쳐라: 같은 섹터 30종목은 가짜 분산. 주식·채권·현금, 여러 지역으로 흩뿌릴 것.

- 광범위 분산은 저비용 인덱스/ETF로: 종목을 일일이 사 모으는 것보다 비용·효율 면에서 합리적인 경우가 많다. (인덱스 펀드와 개별 주식 비교에서 이 선택을 더 깊이 다뤘습니다.)

- 과욕은 금물: 처음 몇 종목이 효과의 대부분. 무작정 늘리면 과잉분산(diworsification)으로 비용만 든다.

- 분산은 완화책, 보장이 아니다: 위기엔 상관관계가 1로 수렴한다는 사실을 잊지 말 것.

- 상관 없는 종목 수는 사실상 무의미: 위 조회 표에서 ρ = 0.8인 50종목의 변동성은 17.93% — 출발점인 20.00%와 거의 다르지 않다. 낮은 상관관계가 분산 효과의 대부분을 만들어낸다.

분산은 만능 방패가 아니라, 폭풍 속에서 배가 덜 흔들리게 해주는 평형수에 가깝습니다. 침몰을 막아주진 못해도, 멀미를 견디며 항해를 이어가게 해주죠. 그 한계까지 알고 쓰는 사람이 결국 오래 살아남습니다.

자주 묻는 질문

분산투자를 하면 손실을 완전히 막을 수 있나요?

아닙니다. 분산은 손실을 완화하는 도구이지 손실을 방지하는 보장이 아닙니다. 개별 기업 위험(비체계적 위험)은 크게 줄일 수 있지만, 금리·경기침체·인플레이션 같은 시장 전체 위험(체계적 위험)은 종목을 아무리 늘려도 제거할 수 없습니다.

분산투자에 종목은 몇 개면 충분한가요?

효과의 대부분은 처음 몇 종목에서 나옵니다. 한 연구는 20종목으로 위험의 약 81%가 줄고 1218종목이면 분산 효익의 90% 이상을 얻는다고 봤습니다. 다만 시장에 따라 선진국은 3050종목, 신흥국은 50~100종목 이상이 필요할 수 있습니다. 무작정 늘리면 과잉분산으로 비용만 늘어납니다.

분산투자에서 종목 수와 상관관계 중 무엇이 더 중요한가요?

상관관계가 더 중요합니다. 위험을 줄이는 진짜 원천은 종목 수가 아니라 자산들이 서로 다르게 움직이는 정도(상관계수 ρ)입니다. ρ가 낮을수록 같은 종목 수로도 변동성이 더 떨어지고, 같은 섹터·국가에 몰린 30종목은 ‘가짜 분산’에 불과합니다.

위기 때 분산투자가 약해진다는 게 무슨 뜻인가요?

평소 따로 움직이던 자산들이 패닉이 오면 한꺼번에 떨어지기 때문입니다. 2008년 금융위기 때 주식 간 상관관계는 위기 전 약 0.350.40에서 0.700.80 이상으로 급등했습니다. 정작 분산이 가장 필요한 순간에 분산 효과가 약해지는 것이 가장 잔인한 한계입니다.