인덱스 펀드와 개별 주식, 초보에게 뭐가 나은가

투자를 막 시작한 후배들이 저한테 가장 많이 묻는 질문이 있습니다. “선배, 인덱스 펀드 사야 돼요, 아니면 그냥 좋은 주식 몇 개 골라서 사는 게 나아요?”

저도 처음엔 후자였습니다. “남들 따라 평균이나 먹는 인덱스보다는, 잘 골라서 크게 먹어야지” 하는 마음이었죠. 결과요? 몇 년 헤매고 나서야 데이터를 진지하게 들여다봤습니다. 오늘은 그 데이터 이야기를 해보려고 합니다.

1. 초보가 가장 먼저 마주하는 갈림길

용어부터 한 문장으로 정리하겠습니다. 개별 주식은 특정 회사 한 곳의 지분을 직접 사는 것이고, 인덱스 펀드는 시장 전체(예: 대표 500개 기업)를 통째로 담은 바구니를 한 번에 사는 것입니다.

전자는 “내가 고른 그 회사가 잘 되면 크게 번다”, 후자는 “시장 평균만큼 따라간다”는 차이죠. 직관적으로는 전자가 더 매력적으로 보입니다. 누가 평균에 만족하고 싶겠어요.

그런데 이 글이 답하려는 질문은 딱 하나입니다. 초보 입장에서, 통계적으로 어느 쪽이 더 유리한 베팅인가? 감이 아니라 숫자로 보겠습니다.

2. 개별 주식의 불편한 진실: 평균적인 주식은 시장을 못 이긴다

여기서 한 번 멈칫하게 되는 연구가 있습니다. 베셈바인더(Bessembinder, 2018)가 1926년부터 2016년까지 약 90년간 미국 상장주 25,967개를 전수 분석했어요.

결과가 충격적입니다. 절반 이상(약 57%)의 주식이 평생 보유했을 때 1개월짜리 단기 국채만도 못한 수익을 냈습니다. 그냥 안전한 채권에 넣어둔 것만도 못했다는 거죠. 더 놀라운 건, 시장 전체가 만들어낸 부의 사실상 100%를 상위 약 4%(정확히 1,092개 기업)가 책임졌다는 점입니다. 나머지 95.7%는 다 합쳐도 국채 수준이었고요. 심지어 상위 90개 종목(전체의 0.36%)이 전체 부 창출의 절반을 넘게 차지했습니다.

쉽게 말하면, 주식 수익은 극소수 대박 종목에 극단적으로 쏠려 있습니다. 그래서 무작위로 몇 개 골랐을 때 “평균적인 종목”은 사실 손실 쪽에 가깝습니다. 복권 당첨 명단을 모르고 복권을 사는 셈이죠.

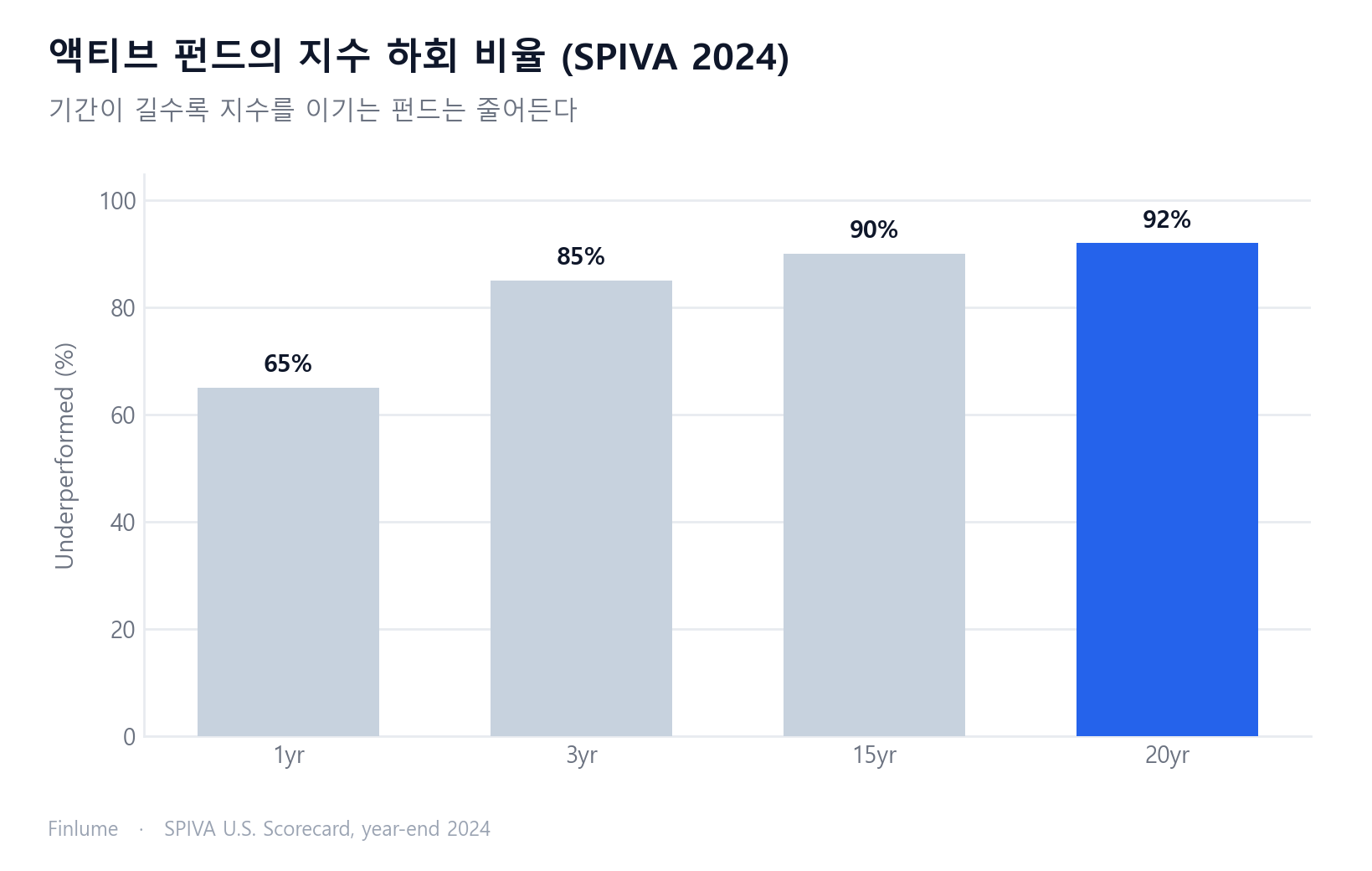

3. 전문가도 대부분 진다: SPIVA의 장기 성적표

“그건 무작위로 골랐을 때 얘기고, 잘 고르면 되잖아요”라고 하실 수 있습니다. 그럼 종일 종목만 분석하는 프로들은 어떨까요?

S&P가 매년 내는 SPIVA 보고서(2024년 말 기준)를 봅시다. 2024년 한 해 동안 미국 대형주 액티브 펀드의 65%가 S&P 500을 못 이겼습니다. 기간을 늘리면 더 가혹해집니다.

| 기간 | 지수에 미달한 액티브 펀드 비율 |

|---|---|

| 1년 | 약 65% |

| 3년 | 약 85% |

| 15년 | 약 90% |

| 20년 | 약 92% |

15년 기준으로는 “과반이 지수를 이긴 카테고리가 단 하나도 없었다”고 합니다. 운용 보수 받으며 풀타임으로 매달리는 전문가 10명 중 9명이 15년 뒤 지수에 졌다는 거예요. 그렇다면 퇴근 후 짬짬이 종목 보는 초보가 이길 확률은… 직접 계산해 보시죠.

4. 분산의 힘: 왜 한 번의 클릭이 수십 종목을 대체하는가

위험에는 두 종류가 있습니다. 한 회사가 망하는 **비체계적 위험(개별기업 위험)**과, 시장 전체가 빠지는 **체계적 위험(시장 위험)**입니다. 앞엣것은 분산으로 줄일 수 있고, 뒤엣것은 못 줄입니다.

문제는 개별 주식으로 제대로 분산하려면 보통 수십 개 이상(전통적으로 20~30개, 더 엄격히는 50개 이상)을 들고 관리해야 한다는 겁니다. 초보가 이걸 직접 사고, 추적하고, 리밸런싱한다? 솔직히 본업이 따로 있으면 거의 불가능합니다.

인덱스 펀드는 한 번의 매수로 약 500개 기업에 분산됩니다. 이른바 “즉시 분산”이죠. 다만 분산이 모든 위험을 없애주는 건 아닌데, 이 부분은 분산투자가 위험을 줄이는 원리와 한계에서 자세히 다뤘습니다. 참고로 JP Morgan 분석에 따르면 S&P 500 종목 중에서도 매년 평균 약 151개가 5% 넘게 하락하고, 장기적으로 절반 넘는 종목이 오히려 주주가치를 깎았다고 합니다. 그 안에서도 옥석이 갈리는데, 인덱스는 그 옥석 고르는 부담을 통째로 덜어줍니다.

5. 보이지 않는 두 적: 비용과 내 감정

수익률 표에는 안 나오지만 장기적으로 자산을 갉아먹는 두 가지가 있습니다.

첫째, 수수료입니다. 패시브 인덱스 펀드 평균 보수는 대략 0.050.11%, 광범위 시장 ETF는 0%대까지 내려갑니다. 반면 액티브 펀드는 대략 0.420.59%, 일부는 1.50%까지 갑니다. 별 차이 없어 보이죠? 복리가 끼면 얘기가 달라집니다.

1,000만 원을 연 7%로 30년 굴린다고 칩시다. 연 비용 0.05%면 약 7,506만 원, 연 비용 1.0%면 약 5,744만 원. 차이가 무려 약 1,762만 원, 최종 자산의 약 23.5%가 수수료로 증발한 겁니다. 연 0.95%p 차이가 30년 뒤 자산의 4분의 1을 먹어치웁니다. 왜 작은 수수료가 이렇게 커지는지는 복리를 갉아먹는 수수료의 진실에서 더 깊이 풀어 두었습니다.

둘째, 내 감정입니다. Morningstar의 “Mind the Gap”(2024년 말 10년 기준)에 따르면 투자자의 실제 수익이 펀드 자체 수익보다 연 약 1.1%p 낮았습니다. 누적으로 잠재수익의 약 15%를 날린 셈이죠. 고점에 사고 폭락에 파는 타이밍 실수 때문입니다. 이런 타이밍 시도가 왜 장기적으로 실패하는지는 장기 투자에서 시장 타이밍이 안 통하는 이유에서 따로 다뤘습니다. 개별 주식일수록 변동성이 크고 손이 자주 가서 이 격차가 더 벌어지기 쉽습니다.

5b. 알파 허들: 개별 주식이 인덱스를 따라잡으려면 얼마나 잘해야 할까?

대부분의 글이 그냥 넘어가는 숫자가 하나 있습니다. 개별 주식 투자자가 저비용 인덱스 펀드를 따라잡기만 하려면, 시장 수익률과 같은 성과를 내는 것으로는 부족합니다. 매년 꾸준히 시장을 ‘의미 있는 차이’로 이겨야 합니다.

계산 자체는 단순합니다(아래 가정을 명시합니다). 시장이 연 7% 수익을 낸다고 가정하면, 수수료 0.05%의 인덱스 펀드 순수익은 **연 6.95%**입니다. DIY 개별 주식 투자자는 증권사 거래 수수료, 매수·매도 스프레드, 간헐적 세금 효과 등 현실적인 비용이 발생하는데, 보수적으로 **연 0.75%**로 잡겠습니다. 그러면 투자자의 순수익은 (7% + 알파) − 0.75%가 됩니다. 손익분기점을 풀면:

인덱스 순수익 = 개인 순수익 → 6.95% = 7% + 알파 − 0.75% → 손익분기 알파 = +0.70%/년

개별 주식 투자자는 시장 대비 매년 +0.70%p 이상을 꾸준히 초과달성해야 겨우 인덱스 투자자와 같은 자리에 서게 됩니다. 아래 표는 현실적인 다양한 알파 시나리오에서 최종 배수가 어떻게 달라지는지 보여줍니다(초기값 = 1.00 기준):

| 시나리오 | 순수익/년 | 10년 | 20년 | 30년 |

|---|---|---|---|---|

| 개별 주식 (알파 +2.0%) | 8.25%/년 | 2.21배 | 4.88배 | 10.79배 |

| 개별 주식 (알파 +0.7%) — 손익분기 | 6.95%/년 | 1.96배 | 3.83배 | 7.51배 |

| 개별 주식 (알파 0%) — 시장 총수익과 동일 | 6.25%/년 | 1.83배 | 3.36배 | 6.16배 |

| 개별 주식 (알파 −1.0%) — 시장 소폭 하회 | 5.25%/년 | 1.67배 | 2.78배 | 4.64배 |

| 개별 주식 (알파 −2.0%) — 시장 크게 하회 | 4.25%/년 | 1.52배 | 2.30배 | 3.49배 |

| 인덱스 펀드 (패시브) | 6.95%/년 | 1.96배 | 3.83배 | 7.51배 |

가정: 시장 총수익 연 7%; 인덱스 펀드 비용 연 0.05%; 개별 주식 투자 비용 연 0.75%(중개 수수료·스프레드·세금 효과 합산, 보수적 추정). 알파 = 시장 총수익 대비 연간 초과수익. 표의 수치는 초기값 1.00 기준 순수 예시 배수이며 미래 수익을 보장하지 않습니다.

주목해야 할 줄은 ‘알파 0% — 시장 총수익과 동일’입니다. 실력이 있지도 없지도 않지만 ‘평균 정도는 한다’고 생각하는 투자자는 30년 뒤 6.16배 vs 7.51배로, 인덱스 투자자보다 최종 자산이 약 18% 적어집니다 — 오로지 비용 차이 때문에. 위 SPIVA 데이터를 떠올려 보면, 전문가도 대부분 일관된 플러스 알파를 내지 못합니다. 경험 없이 시작하는 초보가 매년 +0.70%p의 허들을 넘어야 겨우 인덱스와 동률을 이룰 수 있다는 뜻입니다.

6. 그래도 인덱스가 만능은 아니다

여기까지 읽고 “인덱스가 무조건 정답이구나” 하시면, 제 의도와 다릅니다. 균형을 잡아야 합니다.

인덱스 펀드도 시장 전체가 빠지는 체계적 위험은 절대 피하지 못합니다. 시장이 30% 빠지면 인덱스도 같이 30% 빠집니다. “분산했으니 안전하다”는 말은 절반만 맞습니다. 인덱스는 개별기업 위험을 없애줄 뿐, 시장 위험은 그대로 짊어집니다.

개별 주식이 의미 있는 경우도 있습니다. 특정 산업을 정말 깊이 이해하고, 잃어도 괜찮은 소액으로, 학습과 경험을 위해 투자하는 거라면요. 투자의 작동 원리를 몸으로 배우는 데는 직접 한 종목 들고 출렁여 보는 것만 한 게 없거든요. 다만 그건 어디까지나 ‘학습용’이지 ‘핵심 자산’이 아닙니다.

7. 초보를 위한 실전 결론과 체크리스트

오랜 시행착오 끝에 제가 후배들에게 권하는 구조는 단순합니다. 핵심 자산은 저비용 분산 인덱스로 길게 들고, 개별 주식은 소액 학습용으로 한정한다. 인덱스를 핵심으로 두되 주식·채권·현금을 어떻게 나눌지는 자산 배분의 기본 원리를 함께 보시면 그림이 더 또렷해집니다.

핵심 정리 체크리스트:

- 확률 인정: 전문가도 15년 90%가 지수에 진다. 초보의 개별 종목 승부는 통계적으로 불리한 베팅이다.

- 쏠림 이해: 개별 주식은 고수익이 아니라 고’쏠림’. 평균적 종목은 오히려 손실 쪽이다.

- 즉시 분산: 인덱스 한 번의 매수로 수백 개 기업에 분산된다. 직접 수십 종목 관리할 자신 없으면 정답.

- 비용 사수: 연 1%p 차이가 30년 뒤 자산의 약 4분의 1을 먹는다. 보수율을 반드시 확인하라.

- 감정 통제: 고점 추격·공포 매도가 연 약 1.1%p를 깎는다. 자주 안 보는 게 이기는 길이다.

- 허들을 기억하라: 개별 주식 투자자는 시장을 연 +0.70%p 이상 이겨야 겨우 인덱스 순수익에 도달한다. 알파가 없으면 비용 차이만으로 30년 뒤 자산이 약 18% 줄어든다.

화려하게 시작했다가 헤맸던 사람으로서 한마디 드리자면, 투자는 똑똑함의 싸움이 아니라 꾸준함과 비용 관리의 싸움입니다. 평균을 꾸준히 먹는 게 결국 대부분을 이깁니다. 천천히, 그러나 멈추지 않고 가시길 바랍니다.

자주 묻는 질문

Q. 초보는 인덱스 펀드와 개별 주식 중 무엇부터 시작해야 하나요? 초보라면 저비용 분산 인덱스 펀드를 핵심 자산으로 시작하는 편이 통계적으로 유리합니다. 전문가도 15년 기준 약 90%가 지수를 이기지 못했기 때문입니다. 개별 주식은 잃어도 괜찮은 소액으로 학습용으로 한정하는 구조를 권합니다.

Q. 인덱스 펀드는 손실이 없는 안전한 상품인가요? 아닙니다. 인덱스는 한 회사가 망하는 개별기업 위험만 없애줄 뿐, 시장 전체가 빠지는 체계적 위험은 그대로 짊어집니다. 시장이 30% 빠지면 인덱스도 같이 30% 빠집니다. “분산했으니 안전하다”는 말은 절반만 맞습니다.

Q. 수수료 0.05%와 1.0%, 정말 그렇게 큰 차이가 나나요? 복리가 끼면 큰 차이가 납니다. 1,000만 원을 연 7%로 30년 굴리면 연 0.05% 비용은 약 7,506만 원, 연 1.0% 비용은 약 5,744만 원입니다. 연 0.95%p 차이가 30년 뒤 최종 자산의 약 23.5%, 약 4분의 1을 수수료로 가져갑니다.

Q. 개별 주식은 절대 사면 안 되나요? 그렇지 않습니다. 특정 산업을 깊이 이해하고, 잃어도 괜찮은 소액으로, 학습과 경험을 위해 투자하는 경우라면 의미가 있습니다. 다만 그건 ‘학습용’이지 ‘핵심 자산’이 아니어야 합니다.

Q. 인덱스를 들고도 수익률이 낮은 이유는 무엇인가요? 대개 감정 때문입니다. Morningstar 분석에서 투자자의 실제 수익이 펀드 자체 수익보다 연 약 1.1%p 낮았는데, 고점에 사고 폭락에 파는 타이밍 실수 때문입니다. 자주 안 보고 길게 들고 가는 것이 이 격차를 줄이는 길입니다.