투자에서 위험과 수익은 왜 함께 가는가

투자를 오래 들여다보면 결국 한 문장으로 돌아오게 됩니다. “공짜 점심은 없다.” 더 많은 수익을 바란다면, 그 대가로 더 큰 흔들림을 견뎌야 합니다. 오늘은 이 위험과 수익의 관계가 왜 떼어낼 수 없는 한 묶음인지, 숫자와 함께 차분히 풀어보겠습니다.

1. 위험과 수익은 왜 한 묶음인가 — 투자의 가장 근본 원리

위험-수익 상충관계(risk-return tradeoff)란, 더 높은 기대수익을 원하면 더 큰 위험(가격 변동성, 원금 손실 가능성)을 감수해야 한다는 원리입니다. 시장이 위험을 떠안은 사람에게 추가 보상, 즉 프리미엄을 지불하기 때문에 성립하는 금융의 근본 법칙이죠.

여기서 가장 자주 오해하는 부분을 못 박아 두겠습니다. “위험이 높으면 반드시 수익이 높다”가 아닙니다. 정확히는 “높은 기대수익을 얻으려면 높은 위험이 필요조건”입니다. 위험을 진다고 해서 수익이 보장되는 건 결코 아닙니다. 위험의 정의 자체가 ‘결과의 불확실성’이니까요. 큰 위험을 졌는데 큰 손실로 끝나는 일도 시장에서는 흔합니다.

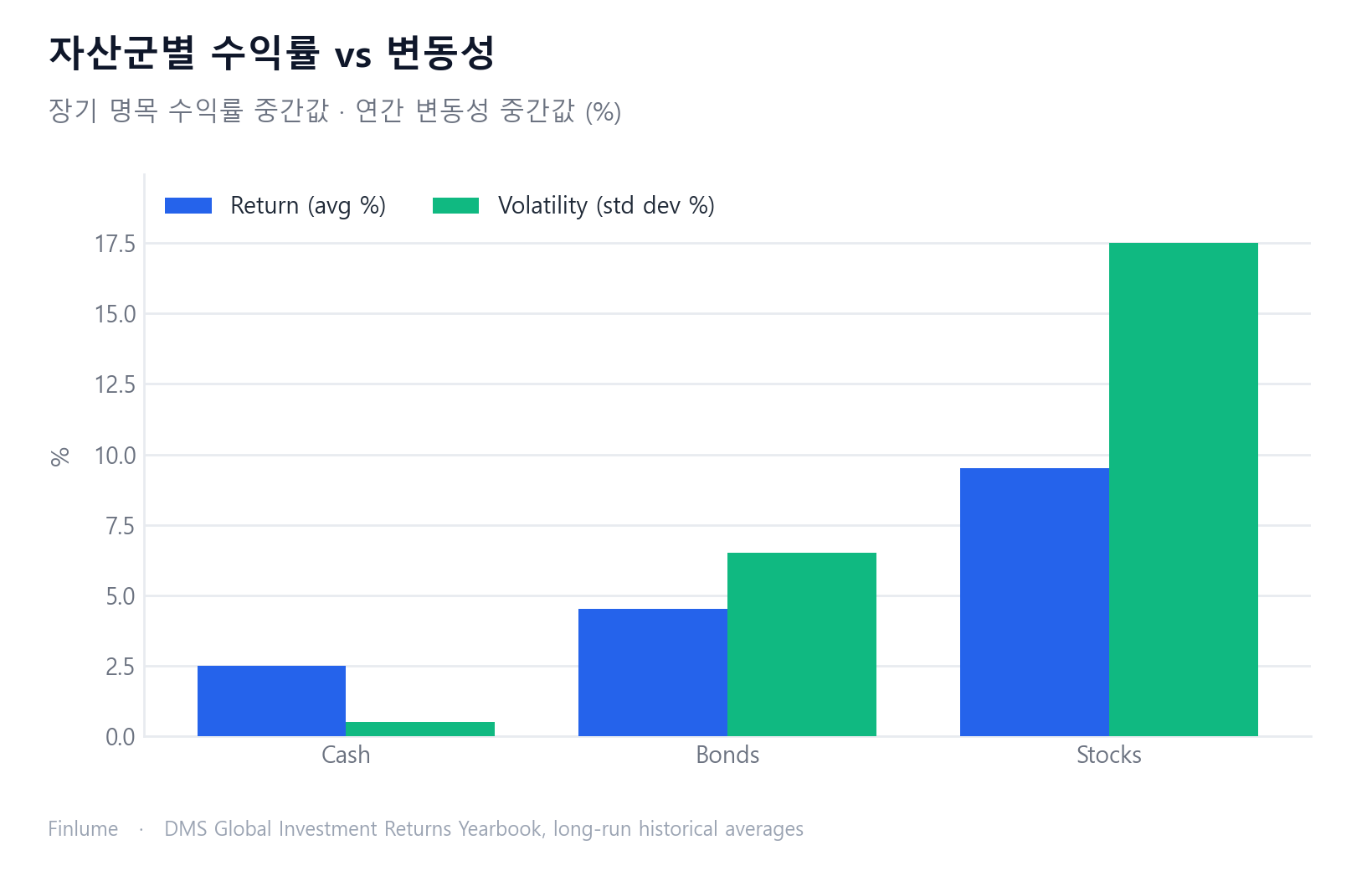

2. 숫자로 보는 위험-수익: 주식 vs 채권 vs 현금

말보다 표가 빠릅니다. 미국·글로벌 장기 역사 데이터 기준입니다(미국의 경우 NYU Stern/Damodaran이 집계한 1928년 이후 주식·채권·단기국채 수익률에서 명목 연율이 주식 약 10%, 10년 국채 약 4.5%로 나옵니다).

| 자산군 | 장기 명목 연평균 | 실질(인플레 차감) | 연 변동성(표준편차) |

|---|---|---|---|

| 주식 | 약 9~10% | 약 6.5~7% | 약 15~20% |

| 채권(국채/투자등급) | 약 4~5% | 약 1.5~2.5% | 약 5~8% |

| 현금성(단기국채/예금) | 약 2~3% | 0%에 가깝거나 마이너스 | 거의 없음 |

패턴이 보이시나요? 기대수익이 높은 자산일수록 변동성도 커집니다. “수익률↑ = 변동성↑“의 우상향 관계죠. 이 세 자산군을 실제 비중으로 어떻게 섞을지는 자산 배분의 기본 원리에서, 변동성을 낮추는 채권의 역할은 채권은 무엇이고 포트폴리오에서 어떤 역할을 하나에서 더 자세히 다룹니다.

3. 위험을 견딘 보상 — 주식위험프리미엄(Equity Risk Premium)

그렇다면 주식이 채권·현금보다 더 주는 그 초과수익은 어디서 올까요? 이를 주식위험프리미엄이라 부릅니다.

Dimson·Marsh·Staunton의 글로벌 투자수익 연감은 1900년 이후 21개국 데이터를 추적했습니다. 그 결과 주식의 채권 대비 실질 초과수익은 장기 평균 약 3.2%, 단기국채(현금) 대비는 약 4.3% 수준이었습니다. 미국은 더 높아 채권 대비 약 4~5%로 나타났습니다.

이 프리미엄이 바로 “변동성을 참아낸 대가”입니다. 출렁이는 가격을 견디고 팔지 않고 버틴 투자자에게 시장이 추가로 얹어주는 보상인 셈이죠.

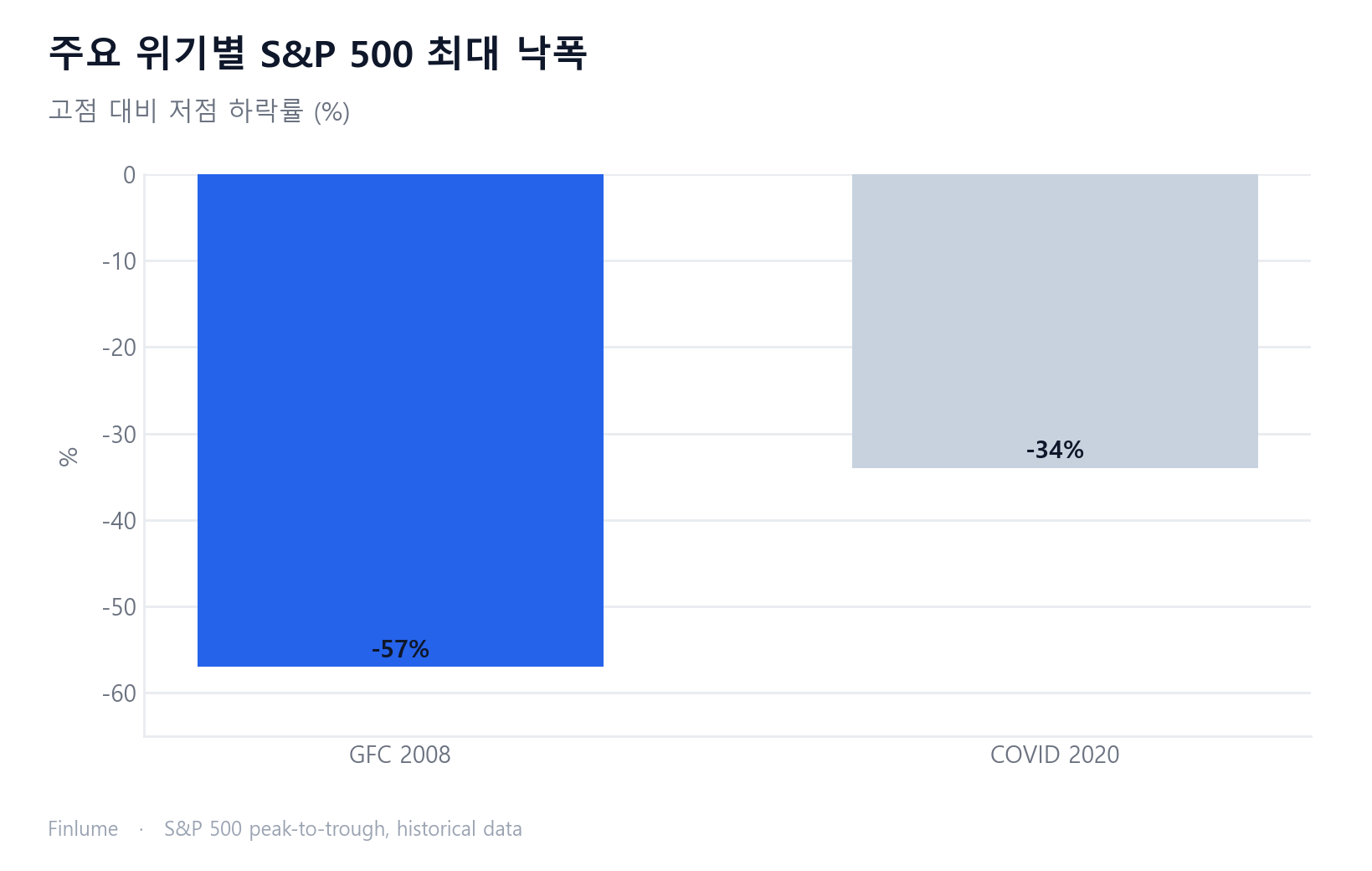

4. 위험이 현실에서 드러나는 순간 — 폭락과 드로다운

표 속 ‘표준편차 15~20%‘는 평온해 보이지만, 실제로 겪는 순간은 전혀 평온하지 않습니다.

- 글로벌 금융위기: S&P500은 2007년 10월 고점에서 2009년 3월 저점까지 약 -57% 하락했습니다. 자산이 반 토막 난 뒤 회복까지 수 년이 걸렸습니다.

- 코로나 폭락(2020): 약 33일 만에 약 -34% 급락했습니다. 다만 이후 빠르게 회복한 단기 변동성의 극단적 사례였습니다.

주식은 한 해에 +30% 이상 오를 수도, -30~-40% 떨어질 수도 있습니다. 이 ‘넓은 분포’가 곧 위험의 정체입니다.

직관을 위한 예시 하나. 평균 수익 10%, 표준편차 20%인 자산이라면, 정규분포를 가정할 때 약 68%의 해에 연수익이 대략 -10%~+30% 사이에 분포합니다. 변동성이 클수록 이 폭은 더 넓어지고, 그만큼 불확실성도 커집니다.

5. 시간이 위험을 길들인다 — 보유 기간의 힘

여기서 투자자가 쥘 수 있는 거의 유일한 무기가 등장합니다. 시간입니다.

보유 기간이 길수록 연환산 수익률의 변동 폭이 좁아집니다. 미국 주식을 1년 보유하면 연수익률은 대략 -40%+50%까지 폭넓게 흩어집니다. 그런데 20년 보유 구간들의 연환산 수익률은 역사적으로 대체로 +3%+18% 범위로 좁혀졌고, 과거 20년 장기 구간에서는 마이너스가 거의 없었습니다(어디까지나 과거 사례이며 미래를 보장하지 않습니다).

위험-수익 관계 자체가 사라지는 건 아닙니다. 다만 시간이 변동성을 ‘평균화’해주며, 한 해의 운·불운을 여러 해에 걸쳐 희석시켜 줍니다. 고점에 한꺼번에 넣었다가 흔들리는 게 두렵다면 적립식 투자(달러 코스트 애버리징)의 장점과 함정이 변동성을 다루는 한 가지 방법이고, 반대로 출렁임을 피하려 사고팔기를 반복하는 게 왜 역효과인지는 장기 투자에서 시장 타이밍이 안 통하는 이유에서 짚어봅니다.

6. 보상받는 위험과 보상받지 못하는 위험 — 분산투자

위험에는 두 종류가 있습니다.

- 체계적 위험(시장 위험): 경기침체, 금리, 전쟁처럼 시장 전체에 영향을 주는 위험입니다. 분산투자로 제거할 수 없습니다. 바로 이 위험을 감수하는 대가가 시장 수익(프리미엄)입니다.

- 비체계적 위험(개별 위험): 특정 기업이나 산업 고유의 위험입니다. 분산투자로 거의 제거할 수 있습니다.

핵심은 이겁니다. 시장은 ‘보상받지 못하는 위험’을 떠안은 대가를 따로 주지 않습니다. 한 종목에 전부 거는 건 보상 없는 위험을 떠안는 일이죠. 그래서 분산은 수익을 줄이지 않고, 불필요한 위험만 덜어냅니다. 같은 위험 수준에서 더 나은 수익을 노리게 해주는, 드물게 ‘공짜에 가까운’ 도구입니다. 분산이 정확히 어떻게 작동하고 어디서 한계를 드러내는지는 분산투자가 위험을 줄이는 원리와 한계에서, 개별 종목 대신 시장 전체를 한 번에 사는 가장 손쉬운 분산 도구는 인덱스 펀드와 개별 주식, 초보에게 뭐가 나은가에서 이어집니다.

7. 같은 위험, 더 나은 수익 — 위험조정수익(샤프지수)과 마무리

마지막으로 수익을 제대로 비교하는 자입니다. 샤프지수.

샤프지수 = (포트폴리오 수익률 − 무위험수익률) ÷ 수익률의 표준편차.

위험 1단위당 얼마나 초과수익을 냈는지를 측정합니다. 단순히 “얼마 벌었나”가 아니라 “감수한 위험 대비 얼마나 효율적으로 벌었나”를 비교하는 도구죠. 같은 10% 수익이라도 변동성이 작은 쪽이 더 좋은 투자입니다. 높을수록 위험 대비 효율적입니다.

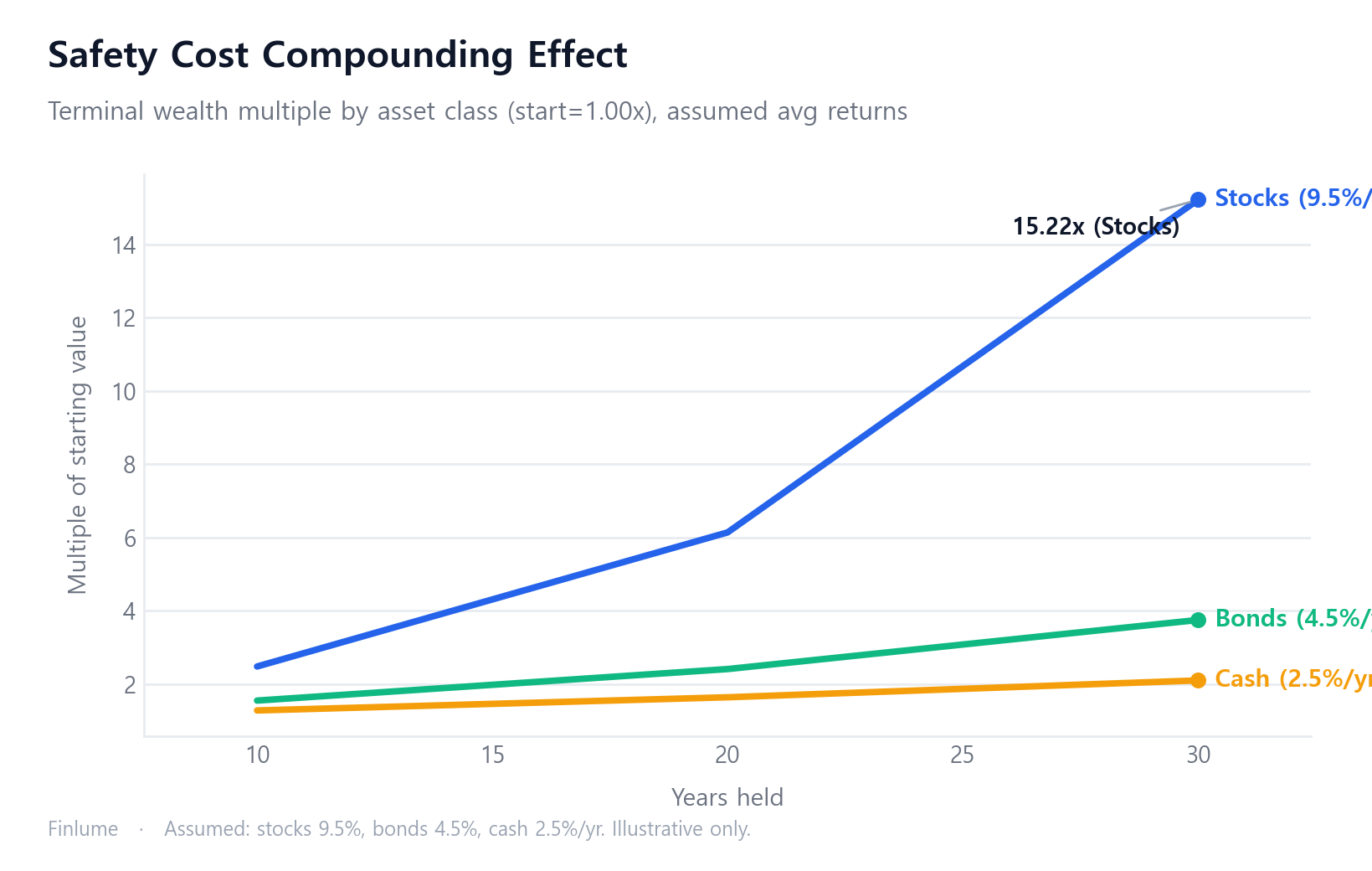

8. ‘안전하게 피한 대가’가 복리로 불어나면

“연 5% vs 연 9.5%“처럼 퍼센트 숫자만 보면 체감이 잘 안 됩니다. 그런데 이 차이가 수십 년간 쌓이면 어떻게 되는지 확인해보면 이야기가 달라집니다.

아래 표는 시작 값을 1.00배로 놓고 연도별로 복리 계산한 결과입니다. 적용 수익률은 2장에서 사용한 중간값(주식 약 9.5%, 채권 약 4.5%, 현금 약 2.5%)이며, 이는 장기 역사적 근사치를 가정한 것으로 미래 수익률을 보장하지 않습니다.

| 자산 | 가정 수익률 | 10년 | 20년 | 30년 |

|---|---|---|---|---|

| 주식 | 연 9.5% | 2.48배 | 6.14배 | 15.22배 |

| 채권 | 연 4.5% | 1.55배 | 2.41배 | 3.75배 |

| 현금 | 연 2.5% | 1.28배 | 1.64배 | 2.10배 |

| 주식 ÷ 채권 비율 | — | 1.60배 | 2.55배 | 4.06배 |

10년 시점에서 주식 투자자는 채권 투자자 대비 약 1.6배 — 의미 있는 차이지만 크게 놀랍지는 않습니다. 그런데 30년으로 늘리면 같은 출발점에서 주식 포트폴리오가 채권 포트폴리오보다 약 4배 커집니다. 주식의 변동성이 ‘조금 더 벌었다’는 게 아니라, 완전히 다른 결과로 복리 성장한 것입니다.

그래서 시간 지평과 위험-수익 상충관계는 사실상 한 몸입니다. 10년 투자자와 30년 투자자는 같은 연간 변동성을 겪지만, ‘주식 위험을 피한 대가’는 시계가 얼마나 돌아가느냐에 따라 전혀 다른 크기로 나타납니다. 10년 보유자에게 채권-주식 차이는 출발 자산의 0.93배이고, 30년 보유자에게는 11.47배가 됩니다.

핵심 정리

- 높은 기대수익의 ‘필요조건’이 높은 위험입니다. 위험을 진다고 수익이 보장되진 않습니다(위험=불확실성).

- 주식 > 채권 > 현금 순으로 기대수익도 변동성도 큽니다. 우상향 관계입니다.

- 변동성을 견딘 대가가 주식위험프리미엄(글로벌 실질 약 3~4%대)입니다.

- 2008년 약 -57%, 2020년 약 -34%처럼 위험은 실제로 찾아옵니다.

- 시간은 변동성을 평균화하고, 분산은 보상받지 못하는 위험을 덜어냅니다.

- 주식과 채권의 복리 격차는 시간이 지날수록 극적으로 벌어집니다. 역사적 평균 수익률(주식 9.5%, 채권 4.5% 가정) 기준 30년 후 주식 포트폴리오는 채권의 약 4배입니다.

- 본문의 수치는 장기·글로벌 역사 평균이며 기간·국가·통화에 따라 달라집니다. 과거 수익률은 미래를 보장하지 않습니다.

위험을 없앨 수는 없습니다. 다만 이해하고, 시간과 분산으로 길들일 수는 있습니다. 흔들림을 견디는 법을 아는 투자자에게, 시장은 천천히 보상해 왔습니다.

자주 묻는 질문

위험이 높으면 수익도 무조건 높은가요?

아닙니다. 높은 기대수익을 얻으려면 높은 위험이 ‘필요조건’일 뿐, 위험을 진다고 수익이 보장되지는 않습니다. 위험의 정의 자체가 결과의 불확실성이기 때문에, 큰 위험을 졌는데 큰 손실로 끝나는 경우도 흔합니다.

주식위험프리미엄은 보통 얼마나 되나요?

Dimson·Marsh·Staunton의 글로벌 데이터 기준 주식의 채권 대비 실질 초과수익은 장기 평균 약 3.2%, 현금(단기국채) 대비는 약 4.3% 수준이었습니다. 미국은 더 높아 채권 대비 약 4~5%였습니다. 이는 변동성을 견딘 대가로 시장이 얹어주는 보상입니다.

장기 투자를 하면 위험이 사라지나요?

사라지지는 않습니다. 다만 보유 기간이 길수록 연환산 수익률의 변동 폭이 좁아집니다. 미국 주식 1년 보유는 대략 -40%+50%로 흩어지지만, 과거 20년 구간들은 대체로 +3%+18%로 좁혀졌습니다. 시간이 한 해의 운·불운을 평균화해 줍니다(과거 사례이며 미래 보장 아님).

분산투자를 하면 수익이 줄어드나요?

아닙니다. 분산은 보상받지 못하는 비체계적 위험(개별 기업·산업 위험)만 덜어내고, 시장이 보상하는 체계적 위험은 그대로 둡니다. 그래서 수익을 줄이지 않고 불필요한 위험만 줄여, 같은 위험에서 더 나은 수익을 노리게 해줍니다.

샤프지수는 무엇을 비교하는 지표인가요?

샤프지수는 (포트폴리오 수익률 − 무위험수익률) ÷ 수익률의 표준편차로, 위험 1단위당 얼마나 초과수익을 냈는지를 측정합니다. 같은 10% 수익이라도 변동성이 작은 쪽이 더 효율적인 투자이며, 값이 높을수록 위험 대비 효율적입니다.