적립식 투자(달러 코스트 애버리징)의 장점과 함정

매달 정해진 날, 정해진 금액을 자동으로 넣어두는 것. 이 단순한 습관 하나가 사실 투자에서 가장 어려운 문제 두 가지를 한 번에 비켜갑니다. “언제 사야 하지?”라는 고민과, “지금 떨어지는데 더 넣어도 되나?”라는 불안이죠. 결론부터 말하면, 적립식 투자는 마음 편한 좋은 방법이지만 수익을 보장하는 마법은 아닙니다. 오늘은 그 장점과 함정을 같이 들여다보겠습니다.

적립식 투자가 정확히 뭔가요

영어로는 달러 코스트 애버리징(Dollar-Cost Averaging), 줄여서 DCA라고 부릅니다. 거창해 보이지만 뜻은 간단합니다. 가격이 오르든 내리든 신경 쓰지 않고, 일정한 간격으로 같은 금액을 꾸준히 투자하는 것입니다. 매달 1일에 30만 원씩 같은 펀드나 ETF에 넣는 식이죠.

핵심은 “같은 금액”이라는 점입니다. 가격이 비쌀 땐 적은 수량을, 쌀 땐 많은 수량을 자동으로 사게 됩니다. 사람이 머리로 계산해서 하기 힘든 일을, 규칙이 대신 해주는 셈입니다.

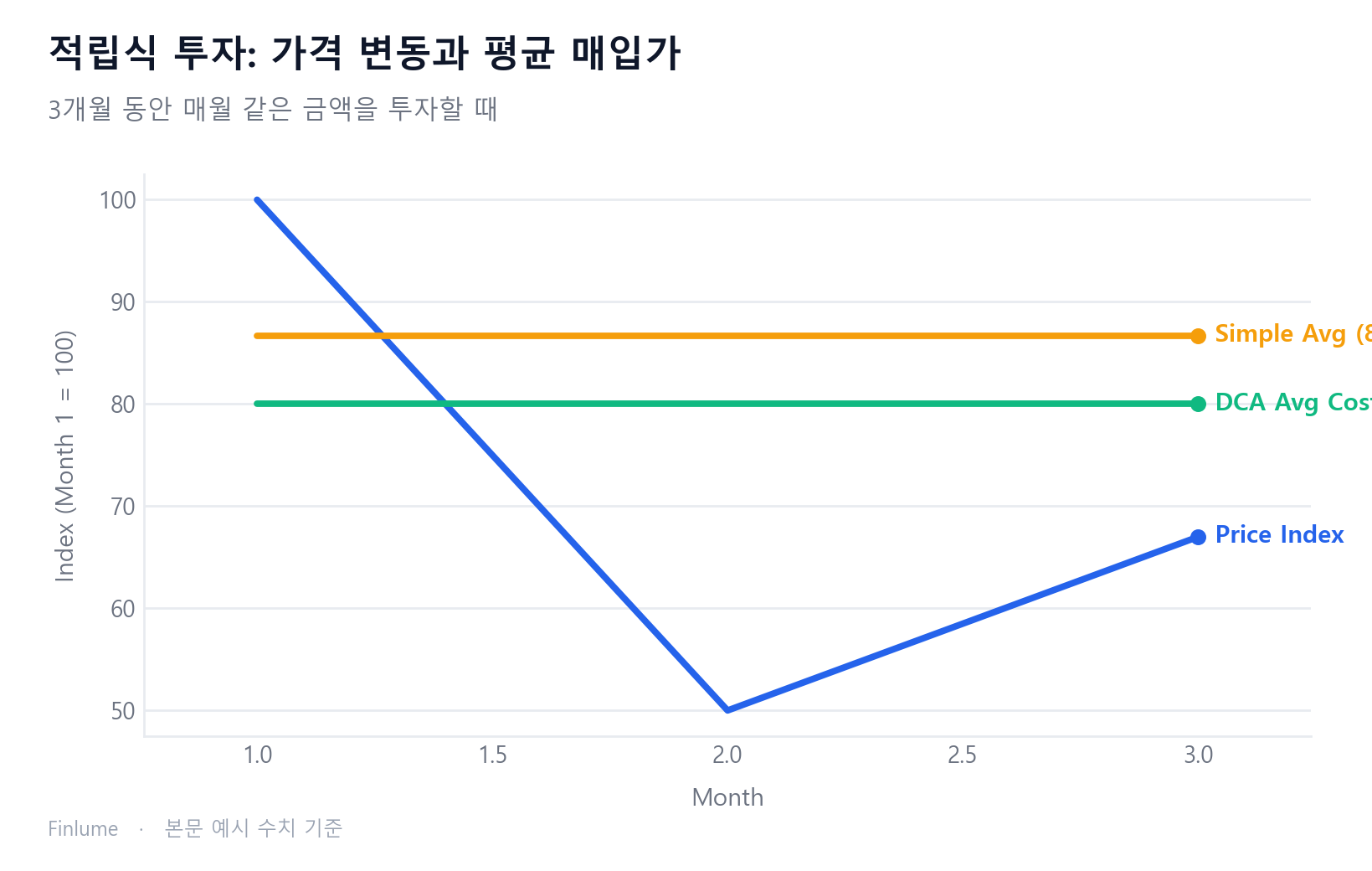

평균 매입가가 낮아지는 원리

간단한 예를 들어보겠습니다. 매달 12만 원씩 3개월을 투자하는데 가격이 이렇게 움직였다고 해보죠.

| 시점 | 1주 가격 | 투자금 | 매입 수량 |

|---|---|---|---|

| 1개월 | 12,000원 | 120,000원 | 10주 |

| 2개월 | 6,000원 | 120,000원 | 20주 |

| 3개월 | 8,000원 | 120,000원 | 15주 |

| 합계 | — | 360,000원 | 45주 |

세 시점의 단순 평균 가격은 (12,000 + 6,000 + 8,000) ÷ 3 = 8,666원입니다. 그런데 실제 내 평균 매입가는 360,000 ÷ 45 = 8,000원이죠. 가격이 쌀 때 더 많이 사진 덕분에, 평균보다 낮은 단가가 나왔습니다. 이게 적립식의 수학적 매력입니다.

가장 큰 장점은 사실 ‘마음’입니다

숫자보다 더 중요한 게 있습니다. 적립식은 타이밍을 맞히려는 시도 자체를 포기하게 해줍니다. 애초에 시장 타이밍이 장기 투자에서 잘 통하지 않는 이유를 생각하면, 이 포기는 손해가 아니라 현명한 선택에 가깝습니다. 시장 고점에서 한 번에 들어갔다가 물려본 사람이라면 압니다. 그 한 번의 결정이 몇 년을 따라다닙니다.

저도 초반엔 “조금만 더 떨어지면 사야지” 하다가 반등을 놓치고, 반대로 “지금 안 사면 늦을 것 같아” 하며 고점에 올라탄 적이 많았습니다. 자동이체를 걸어두고 나서야 그 줄다리기에서 해방됐습니다. 하락장이 와도 “다음 달엔 같은 돈으로 더 많이 사겠네”라고 생각하게 되니, 떨어지는 시장이 덜 무섭더군요. 이 심리적 안정감은 장기 투자를 끝까지 버티게 해주는 진짜 연료입니다. 그리고 끝까지 버티는 것이야말로 복리가 후반부에 폭발하는 이유의 열매를 거두는 유일한 조건이기도 합니다.

함정 하나: 상승장에선 거치식이 보통 이깁니다

여기서부터는 웃지 않고 솔직하게 말씀드리겠습니다. 적립식이 항상 유리한 건 아닙니다.

목돈이 이미 있는 경우, 그 돈을 한 번에 넣는 거치식(lump-sum)과 나눠 넣는 적립식을 비교한 연구들이 있습니다. 결과는 일관됩니다. 시장이 장기적으로 우상향하는 한, 평균적으로는 거치식이 적립식을 이깁니다. 뱅가드의 대표적 분석에서는 약 3분의 2의 기간에서 거치식이 더 나은 성과를 냈습니다.

이유는 단순합니다. 시장은 떨어지는 날보다 오르는 날이 많기 때문에, 돈을 늦게 넣을수록 그 상승에 참여하는 시간이 줄어듭니다. 즉 적립식의 “분할”은 위험만 나누는 게 아니라 잠재 수익도 나눕니다.

함정 둘: 손실을 막아주는 보험이 아닙니다

가장 흔한 오해입니다. “적립식이니까 손해는 안 보겠지.” 아닙니다. 적립식은 진입 시점의 리스크를 분산할 뿐, 자산 자체의 하락을 막아주지 않습니다. 내가 산 자산이 장기간 우하향하면, 평균 단가를 아무리 낮춰도 계좌는 마이너스입니다. 평균을 낮추는 건 “좋은 자산을 쌀 때 더 담을 때”만 의미가 있습니다. 떨어지는 칼을 부지런히 받아내는 도구가 아닙니다. 그러니 무엇을 적립할지, 그 대상 선택이 방식보다 먼저입니다. 이 대목은 투자에서 위험과 수익이 함께 가는 이유와 맞닿아 있습니다. 적립식이라는 방식만으로 위험이 사라지지는 않으니까요.

그래서 누구에게 맞나요

정리하면 이렇습니다. 매달 월급에서 일정액을 떼어 투자하는 직장인이라면, 사실 선택의 여지가 없습니다. 목돈이 없으니 적립식이 자연스러운 답이고, 심리적 이점까지 덤으로 따라옵니다. 시작할 종잣돈이 적어 막막하다면 적은 돈으로 투자를 시작하는 현실적인 방법도 함께 보면 도움이 됩니다. 반대로 상속·퇴직금 같은 목돈이 손에 있다면, 평균적으로는 거치식이 유리하다는 점을 알되, “한 번에 넣고 다음 날 급락하면 잠을 못 잘 것 같다”면 마음 편한 적립식을 골라도 됩니다. 정답은 수익률이 아니라 내가 끝까지 버틸 수 있느냐에 있으니까요.

변동성 손익분기점: 적립식은 어떤 조건에서 이길까?

이미 앞에서 “약 3분의 2의 경우 거치식이 앞선다”고 했습니다. 그런데 이 수치에는 결정적인 조건이 빠져 있습니다. 결과는 자산의 변동성에 따라 크게 달라집니다. 실제 숫자를 뽑아보면 명확한 임계점이 드러납니다.

아래 표는 각 시나리오별 10만 번 몬테카를로 시뮬레이션 결과입니다. 조건: 연 수익률 7% 가정, 12개월에 걸쳐 매월 균등 투자(적립식) vs. 최초 일시 투자(거치식). 변동성 외 조건은 동일합니다.

| 자산 유형 | 연간 변동성 | 거치식이 이기는 비율 | 거치식 중간값 우위 | 결론 |

|---|---|---|---|---|

| 채권 / 저변동 펀드 | ~12% | 66% | +2.8% | 거치식 유리 |

| 광범위 주식 지수 | ~20% | 58% | +2.1% | 거치식 유리 |

| 소형주 / 섹터 펀드 | ~35% | 50% | ~0% | 사실상 동등 |

| 개별 주식 / 고변동 자산 | ~50%+ | 45% | −3.5% | 적립식 유리 |

가정: 연 7% 기대수익률(기하 브라운 운동), 12회 균등 월별 납입, 거래 비용 없음.

눈에 띄는 점이 두 가지 있습니다. 첫째, “3분의 2” 수치는 저변동 자산에서의 숫자로, 변동성이 커질수록 거치식의 우위는 빠르게 줄어듭니다. 둘째, 변동성이 높을 때(연 35% 이상) 적립식이 이기는 경우 그 우위 폭(조건부 중간값 약 +11%)이, 저변동 환경에서 거치식이 이기는 경우의 우위 폭(조건부 중간값 약 +6%)보다 큽니다. 다시 말해, 적립식은 지는 빈도가 잦지만 작게 지고, 이길 때는 크게 이깁니다.

실전 해석: 연 변동성 1520%의 분산된 지수 ETF라면 거치식이 수학적으로 유리한 경우가 5866%지만, 그 우위는 고작 2% 안팎입니다. 반면 변동성 50% 이상의 개별 종목이라면 오히려 적립식이 합리적 선택이 됩니다. 대부분의 투자자는 15~20% 변동성 구간에 해당하므로 “목돈이 있으면 거치식”이라는 통상적 조언은 맞지만, 그 우위는 흔히 생각하는 것보다 훨씬 작습니다.

핵심 정리

- 적립식 = 가격과 무관하게 일정 간격으로 같은 금액 투자

- 쌀 때 더 많이 사게 되어 평균 매입가가 낮아짐

- 최대 강점은 타이밍 스트레스 제거 등 심리적 안정

- 상승장에선 목돈을 가진 경우 거치식이 평균적으로 더 유리

- 적립식은 손실 방지 보험이 아님 — 무엇을 사느냐가 더 중요

- 규칙적 수입이 있는 사람에게 가장 자연스러운 방식

- 거치식의 우위는 변동성에 따라 달라짐 — 연 변동성 약 35%를 넘으면 우위가 역전되어 적립식이 앞섬

자주 묻는 질문

적립식 투자와 거치식(일시금) 투자 중 뭐가 더 유리한가요? 시장이 장기적으로 우상향하는 한, 목돈이 이미 있다면 평균적으로는 거치식이 더 나은 성과를 냅니다. 한 대표적 분석에서는 약 3분의 2의 기간에서 거치식이 앞섰습니다. 다만 한 번에 넣고 급락하면 버티기 어려운 성향이라면, 마음 편한 적립식도 충분히 합리적인 선택입니다.

적립식 투자를 하면 손해를 보지 않나요? 아닙니다. 적립식은 진입 시점의 리스크를 분산할 뿐, 자산 자체의 하락을 막아주지 않습니다. 산 자산이 장기간 우하향하면 평균 단가를 낮춰도 계좌는 마이너스일 수 있습니다. 그래서 무엇을 적립하느냐가 방식보다 더 중요합니다.

적립식은 얼마나 자주, 얼마씩 넣어야 하나요? 핵심은 금액이나 주기의 정답이 아니라 “가격과 무관하게 같은 금액을 일정 간격으로” 꾸준히 넣는 것입니다. 매달 월급날에 맞춰 자동이체를 걸어두는 식이 가장 자연스럽고, 무리하지 않는 선에서 끝까지 유지할 수 있는 금액이면 됩니다.

적립식으로 평균 매입가가 항상 낮아지나요? 가격이 오르내릴 때 쌀 때 더 많은 수량을 사게 되어, 단순 가격 평균보다 평균 매입가가 낮아지는 효과가 있습니다. 다만 이는 진입 단가를 다듬는 것일 뿐, 자산이 계속 오르기만 하는 상승장에서는 일찍 들어간 거치식보다 불리할 수 있습니다.

완벽한 방법은 없습니다. 다만 꾸준함을 자동화해두는 것만큼 평범한 투자자에게 든든한 무기도 드물죠. 오늘 자동이체 하나 걸어두는 것부터 시작해 보세요.