장기 투자에서 시장 타이밍이 안 통하는 이유

제가 투자를 시작하고 가장 오래 미련을 못 버린 게 바로 “타이밍”이었습니다. 차트를 보면서 “여기서 팔고, 떨어지면 다시 사면 되잖아?”라고 생각했죠. 그런데 몇 년을 직접 해보고, 자료들을 뒤지면서 깨달았습니다. 이건 제 머리가 나빠서가 아니라, 구조 자체가 사람을 이기게 설계돼 있더라고요.

오늘은 왜 장기 투자에서 시장 타이밍이 통하지 않는지를, 제 경험과 검증된 데이터로 정리해 보겠습니다.

1. 시장 타이밍이란 무엇인가 — 그리고 왜 매력적으로 느껴지는가

시장 타이밍은 간단합니다. 고점에서 팔고(매도), 저점에서 다시 사는(재매수) 거죠. 말로만 들으면 세상에서 제일 합리적인 전략 같습니다. 누가 비싸게 사고 싶겠어요.

문제는 여기 함정이 하나 숨어 있다는 겁니다. 타이밍에 성공하려면 두 번을 연속으로 맞혀야 합니다. 잘 파는 것만으로는 부족해요. 정확히 저점에서 다시 들어와야 비로소 완성됩니다. 하나만 틀려도 그냥 실패입니다.

간단한 수학으로 보면 잔인할 정도로 분명합니다. 각 결정의 성공 확률을 p라고 하면, 두 번 다 맞힐 확률은 p²입니다. 동전 던지기 수준인 p=0.5만 가정해도 0.5 × 0.5 = **0.25, 즉 25%**에 불과합니다. 그것도 실력이 동전과 같다는 후한 가정에서요. (저자 계산)

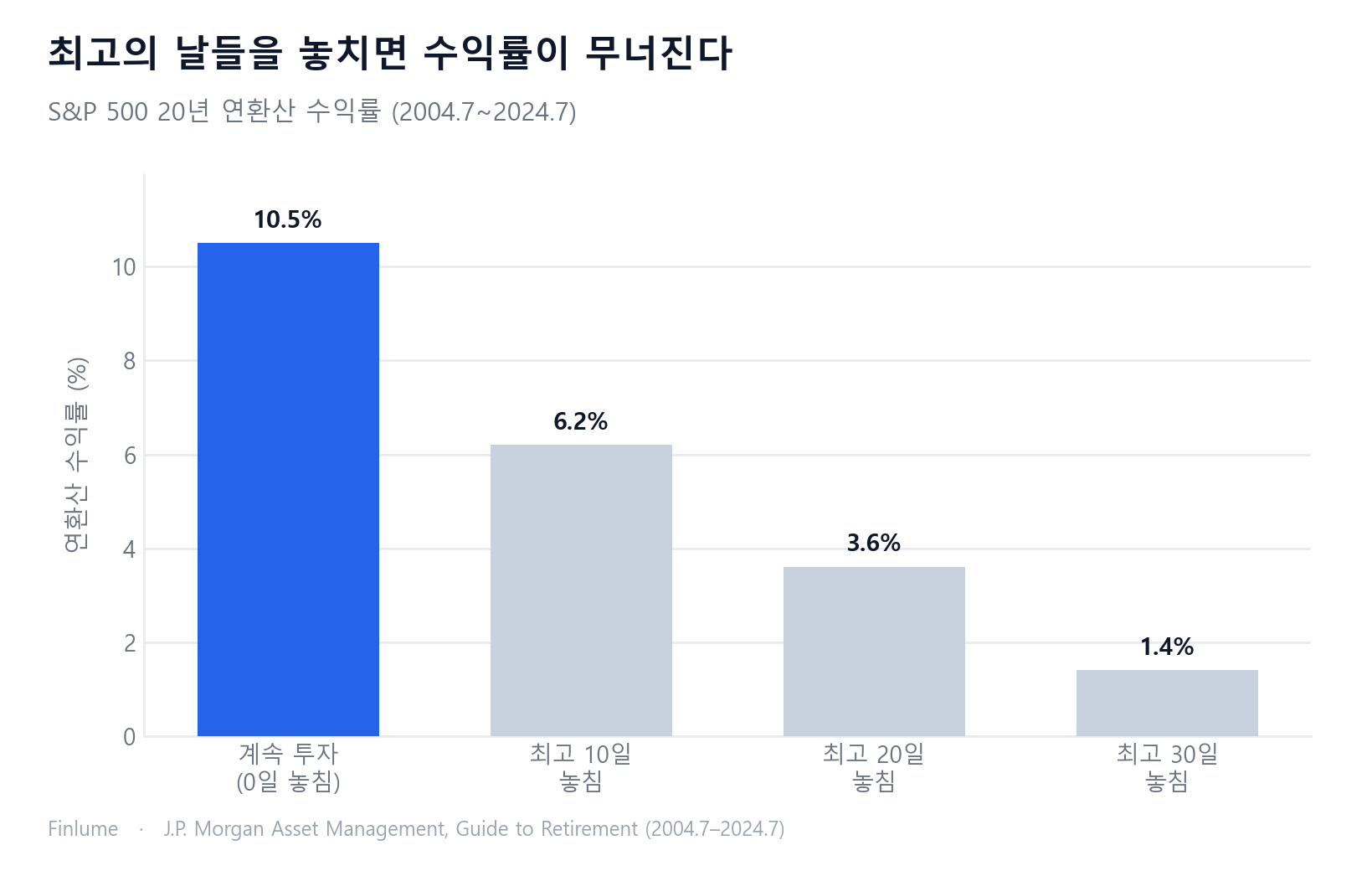

2. 가장 결정적 증거 — “최고의 날들”을 놓치는 비용

타이밍의 진짜 위험은 “잘못 팔면 손해”가 아니라 “빠져 있는 동안 폭등하는 며칠을 통째로 놓친다”는 데 있습니다.

J.P. Morgan Asset Management 데이터(2004년 7월~2024년 7월, 20년, S&P 500 총수익 기준)를 보면, 그냥 계속 투자했을 때 연 10.5%였던 수익률이 가장 좋았던 며칠을 놓치는 순간 무너집니다.

S&P 500 20년 연환산 수익률 — 계속 투자 vs 최고의 날들을 놓쳤을 때 (2004.7~2024.7, J.P. Morgan)

| 시나리오 | 연환산 수익률 |

|---|---|

| 계속 투자 (0일 놓침) | 연 10.5% |

| 최고의 10일 놓침 | 연 6.2% |

| 최고의 20일 놓침 | 연 3.6% |

| 최고의 30일 놓침 | 연 1.4% |

출처: J.P. Morgan Asset Management, Guide to Retirement (2004.7~2024.7, S&P 500 총수익 기준). 수치는 특정 측정기간 기준이며 기간에 따라 달라질 수 있음. 과거 성과는 미래 수익을 보장하지 않음.

금액으로 보면 더 와닿습니다. J.P. Morgan의 또 다른 예시(2005.1.3~2024.12.31)에서, 1만 달러(약 1,300만 원 안팎)를 20년간 계속 투자하면 $71,750이 됩니다. 그런데 최고의 10일만 놓쳐도 $32,871로, 절반 이하로 쪼그라듭니다.

여기서 한 가지 꼭 짚고 갈 게 있습니다. 절대 금액은 측정 기간마다 다릅니다. 다만 “최고의 10일을 놓치면 결과가 대략 절반으로 준다”는 정성적 결론은 J.P. Morgan, Hartford Funds, Motley Fool 등 여러 출처에서 일관되게 나타납니다. 그래서 저는 절대값은 “특정 구간 예시”로만 받아들이고, 결론만 기억합니다.

3. 폭락을 피하려다 반등을 놓친다 — 최고의 날과 최악의 날의 군집 효과

“그럼 폭락만 피하면 되잖아?”라고 반문할 수 있습니다. 저도 그랬고요. 그런데 데이터를 보면 이게 안 되는 이유가 명확합니다. 최고의 날과 최악의 날은 서로 딱 붙어 다닙니다.

J.P. Morgan Asset Management에 따르면, 지난 20년간 시장 최고의 날 10일 중 7일이 최악의 날 10일로부터 2주 이내에 발생했습니다. Hartford Funds 분석에서는 최고의 날 약 76~78%가 약세장(bear market) 중이거나 강세장이 시작된 첫 2개월 안에 나왔습니다.

번역하면 이렇습니다. 폭락이 무서워서 현금으로 도망쳐 있는 바로 그 시기에, 정작 가장 강한 반등일이 찾아온다는 겁니다. 최악의 날을 피하려는 행동이 최고의 날을 함께 버리는 결과로 이어집니다. 둘은 손을 잡고 다니니까요.

4. 우리 뇌가 타이밍을 망친다 — 행동 격차(Behavior Gap)

설령 통계를 다 안다고 해도, 실제 버튼을 누르는 건 결국 공포와 탐욕에 흔들리는 사람입니다. 그래서 비쌀 때 사고 쌀 때 파는 일이 반복되죠.

이걸 숫자로 보여주는 게 Morningstar의 “Mind the Gap” 연구입니다.

- Mind the Gap 2025(2024.12.31까지 10년): 펀드 평균 투자자(달러가중) 수익률은 연 7.0%, 펀드 자체 총수익률은 연 8.2% → 연 약 1.2%p 격차.

- Mind the Gap 2024(2023.12.31까지 10년): 투자자 수익 연 6.3% vs 펀드 총수익 연 7.3% → 연 약 1.1%p 격차.

원인은 단순합니다. 잘못된 타이밍, 즉 오른 뒤에 사고 내린 뒤에 파는 행동이 매년 조금씩 수익을 갉아먹습니다.

다만 균형을 위해 덧붙입니다. 이 격차를 “펀드 수익의 약 15%에 해당한다”는 식으로 강하게 해석하는 것에 대해서는 일부 학계(SSRN 논문 등)에서 방법론적 이견이 있습니다. 그래서 저는 “연 약 1%p대의 격차(출처·연도 명시)” 정도로만 보수적으로 받아들입니다. 방향이 분명하면 충분하니까요.

5. 프로도 못 이긴다 — 예측 불가능성의 증거

“나는 아마추어라 그렇지, 전문가는 다르겠지”라는 생각도 들 겁니다. 그런데 데이터는 오히려 반대 방향을 가리킵니다.

S&P Dow Jones Indices의 SPIVA U.S. Year-End 2024에 따르면, 2024년 한 해 동안 액티브 대형주 펀드의 65%가 S&P 500을 하회했습니다. 더 무서운 건 장기 성적입니다. 15년 기준(2024.12 종료), 대형주 액티브 펀드의 약 89.5%가 지수를 이기지 못했습니다. 대략 10명 중 1명만 살아남은 셈이죠.

종일 시장만 들여다보는 전문가 다수도 장기 초과수익에 실패합니다. 그렇다면 본업이 따로 있는 개인이 단기 타이밍으로 성공할 확률은 어떨까요. 굳이 말하지 않아도 짐작이 가실 겁니다.

6. 타이밍의 숨은 비용 — 거래 마찰과 기회비용

타이밍에는 눈에 잘 안 보이는 청구서도 따라붙습니다.

- 거래 마찰: 자주 사고팔수록 거래 수수료, 매수·매도 호가 스프레드 같은 비용이 쌓입니다. 세금 측면의 마찰도 발생할 수 있는데, 이는 지역마다 다르므로 여기서는 일반론으로만 짚습니다.

- 기회비용: 현금으로 빠져 “안전하게” 기다리는 동안, 그 사이 올라가는 상승장에 한 발도 담그지 못합니다. 앞서 본 “최고의 날” 문제와 정확히 연결됩니다.

결국 타이밍은 맞히기도 어려운데, 시도하는 행위 자체가 비용을 발생시킵니다. 이중고죠.

7. 대안: 타이밍이 아니라 “시장에 머무는 시간”

그래서 결론은 오래된 한 문장으로 모입니다. “Time in the market beats timing the market” — 시장을 맞히려 하지 말고, 시장에 머물러라.

검증된 대체 접근은 화려하지 않습니다. 오히려 지루합니다.

- 분산투자: 한 종목·한 자산에 운명을 걸지 않기.

- 정기 정액매수(DCA): 가격을 맞히려 하지 말고, 정해진 금액을 꾸준히 넣기.

- 장기 보유 + 주기적 리밸런싱: 비중이 틀어지면 원래 계획대로 되돌리기.

- 복리: 시장에 머무는 시간이 길수록 복리가 일을 합니다.

타이밍 대신 무엇을 살지 고민이라면, 개인이 직접 종목을 고르는 부담을 덜어주는 인덱스 펀드와 개별 주식 비교도 함께 읽어 보시길 권합니다.

지루함이 곧 전략입니다. 제가 타이밍에서 손을 떼고 가장 크게 얻은 건 수익률보다 마음의 평화였습니다.

8. 두 변수 정밀도 테스트 — 타이밍의 우위가 얼마나 빨리 사라지는가

위의 내용이 이론으로만 느껴진다면, 이런 반문이 생길 수 있습니다. “그래도 충분히 잘 맞히면 되지 않나?” 이번에는 그 “충분히 잘”이 실제로 얼마나 빡빡한지를 숫자로 보겠습니다. 아래 표는 −30% 폭락 시나리오에서, 매도 정확도와 재매수 타이밍의 조합에 따라 타이머의 최종 수익이 계속 투자(stay-in) 대비 얼마나 달라지는지를 보여줍니다.

가정(저자 계산): 6개월에 걸쳐 −30% 하락 → 이후 연 10% 회복 → 총 투자 기간 20년. “반등 비율”은 저점에서 직전 고점까지의 회복 중 재매수 시점이 어디인지를 나타냅니다. 수치는 시작 시점 대비 배수(시작=1.00×)의 변화율입니다.

| 매도 정확도 | 정확히 저점에서 재매수 | 반등 25% 지난 뒤 | 반등 50% 지난 뒤 | 반등 75% 지난 뒤 |

|---|---|---|---|---|

| 정확히 고점에서 매도 | stay-in 대비 +42.9% | +29.0% | +17.6% | +8.1% |

| 고점 5% 아래서 매도 | +35.7% | +22.6% | +11.8% | +2.7% |

| 고점 10% 아래서 매도 | +28.6% | +16.1% | +5.9% | −2.7% |

계속 투자 최종 배수: 20년간 4.49×(폭락·회복 포함). 양수=타이머 승리, 음수=계속 투자 승리. 출처: 저자 계산, 위 가정 기준.

두 가지가 눈에 띕니다. 첫째, 좌상단 셀(+42.9%)을 달성하려면 정확히 고점에 팔고 정확히 저점에 다시 사야 합니다. 현실에서 전문 펀드매니저조차 이 두 가지를 모두 맞히는 경우는 드뭅니다. 둘째, 우위가 빠르게 사라집니다. 매도를 고점 대비 10% 내려서 하고(흔한 패턴입니다), 반등이 절반 정도 진행된 뒤에야 재매수에 나서면(이것도 충분히 흔한 일입니다), 우위는 고작 +5.9%로 줄어듭니다. 재매수를 조금 더 늦추면 바로 마이너스입니다.

이 수치는 타이밍이 절대 효과 없다는 주장이 아닙니다. 성공에 필요한 여백이 얼마나 좁은지, 그리고 앞서 본 “최고의 날 군집 효과”(3장)와 행동 격차(4장)가 얼마나 쉽게 아슬아슬한 성공을 실패로 뒤집을 수 있는지를 보여주는 것입니다.

핵심 정리 체크리스트

- 타이밍은 “두 번”을 맞혀야 한다 — 수학적으로 p², 동전이라도 25%.

- 최고의 10일을 놓치면 장기 결과는 대략 절반(출처·기간 병기로 확인).

- 최고의 날과 최악의 날은 군집한다 — 도망치면 반등을 함께 놓친다.

- 평균 투자자는 행동 격차로 펀드 수익보다 연 약 1%p대 덜 번다.

- 15년 기준 액티브 대형주 펀드 약 89.5%가 지수에 짐 — 프로도 어렵다.

- 잦은 매매 = 거래 마찰 + 기회비용.

- 대안: 분산 + 정액매수(DCA) + 장기보유 + 리밸런싱 + 복리.

- 거의 완벽한 타이밍(고점 10% 아래 매도 + 반등 50%에 재매수)도 우위가 +5.9%에 불과하며, 조금만 더 빗나가면 마이너스로 전환된다.

투자에서 가장 어려운 일은 종종 “아무것도 하지 않고 버티는 것”입니다. 오늘 차트가 불안하게 흔들려도, 당신이 세운 계획이 그 불안보다 더 오래 갈 수 있기를 응원합니다.

자주 묻는 질문

Q. 시장 타이밍은 왜 실패하나요? A. 타이밍에 성공하려면 잘 파는 것과 정확히 저점에서 다시 사는 것, 두 번을 연속으로 맞혀야 합니다. 동전 던지기 수준으로 가정해도 두 번 다 맞힐 확률은 약 25%(p²)에 불과합니다. 게다가 빠져 있는 동안 시장이 급등하는 며칠을 놓치기 쉬워, 장기 수익률이 크게 무너집니다.

Q. “최고의 날들”을 놓치면 수익이 얼마나 줄어드나요? A. J.P. Morgan 데이터(2004.7~2024.7, S&P 500 총수익)에서 계속 투자하면 연 10.5%였지만, 최고의 10일을 놓치면 연 6.2%, 20일은 3.6%, 30일은 1.4%로 떨어집니다. 절대 금액은 기간마다 다르지만 “최고의 10일을 놓치면 결과가 대략 절반으로 준다”는 결론은 여러 출처에서 일관됩니다.

Q. 폭락만 피하고 다시 들어오면 되지 않나요? A. 그게 잘 안 됩니다. 최고의 날과 최악의 날이 군집해 함께 다니기 때문입니다. J.P. Morgan에 따르면 지난 20년 최고의 10일 중 7일이 최악의 10일로부터 2주 이내에 발생했습니다. 폭락이 무서워 현금으로 도망친 바로 그 시기에 가장 강한 반등일이 찾아옵니다.

Q. 전문가는 타이밍에 성공할 수 있나요? A. 대부분 못 합니다. SPIVA U.S. Year-End 2024 기준, 15년 동안 액티브 대형주 펀드의 약 89.5%가 지수를 이기지 못했습니다. 종일 시장을 보는 프로 다수도 장기 초과수익에 실패하니, 본업이 따로 있는 개인이 단기 타이밍으로 성공할 확률은 더 낮습니다.

Q. 타이밍 대신 무엇을 해야 하나요? A. “시장에 머무는 시간”에 집중하는 게 검증된 대안입니다. 분산투자, 정기 정액매수(DCA), 장기 보유와 주기적 리밸런싱, 그리고 복리를 활용하세요. 화려하진 않아도 행동 격차와 거래 비용을 줄여 줍니다.

과거 성과는 미래 수익을 보장하지 않습니다. 이 글은 정보 제공을 위한 것이며 투자 조언이 아닙니다.