인플레이션이 내 저축의 가치를 조용히 깎는 방식

1. 통장 숫자는 그대로인데, 왜 가난해질까

몇 년 전, 비상금이라며 통장에 넣어둔 돈을 오랜만에 들여다본 적이 있습니다. 숫자는 한 푼도 줄지 않았더군요. 그런데 그 돈으로 예전에 사던 것들을 사려니 어쩐지 부족했습니다. 숫자는 그대로인데 살 수 있는 양은 줄어 있었던 겁니다.

여기서 관점을 한 번 바꿔야 합니다. 우리는 보통 인플레이션을 “물가가 오르는 것”이라고 배웁니다. 틀린 말은 아니지만, 더 정확한 이해는 **“돈의 구매력이 떨어지는 것”**입니다. 빵값이 오른 게 아니라, 내 돈이 빵을 살 힘을 잃은 것이죠.

- 액면가(명목 금액): 통장에 찍힌 숫자. 이건 그대로입니다.

- 실질 가치(구매력): 그 돈으로 실제 살 수 있는 양. 이게 조용히 줄어듭니다.

그래서 인플레이션을 두고 **“조용한 세금(silent tax)“**이라 부릅니다. 고지서도 안 날아오고, 누가 떼어가는 것도 아닌데, 가만히 둔 돈의 가치가 매년 조금씩 사라지니까요.

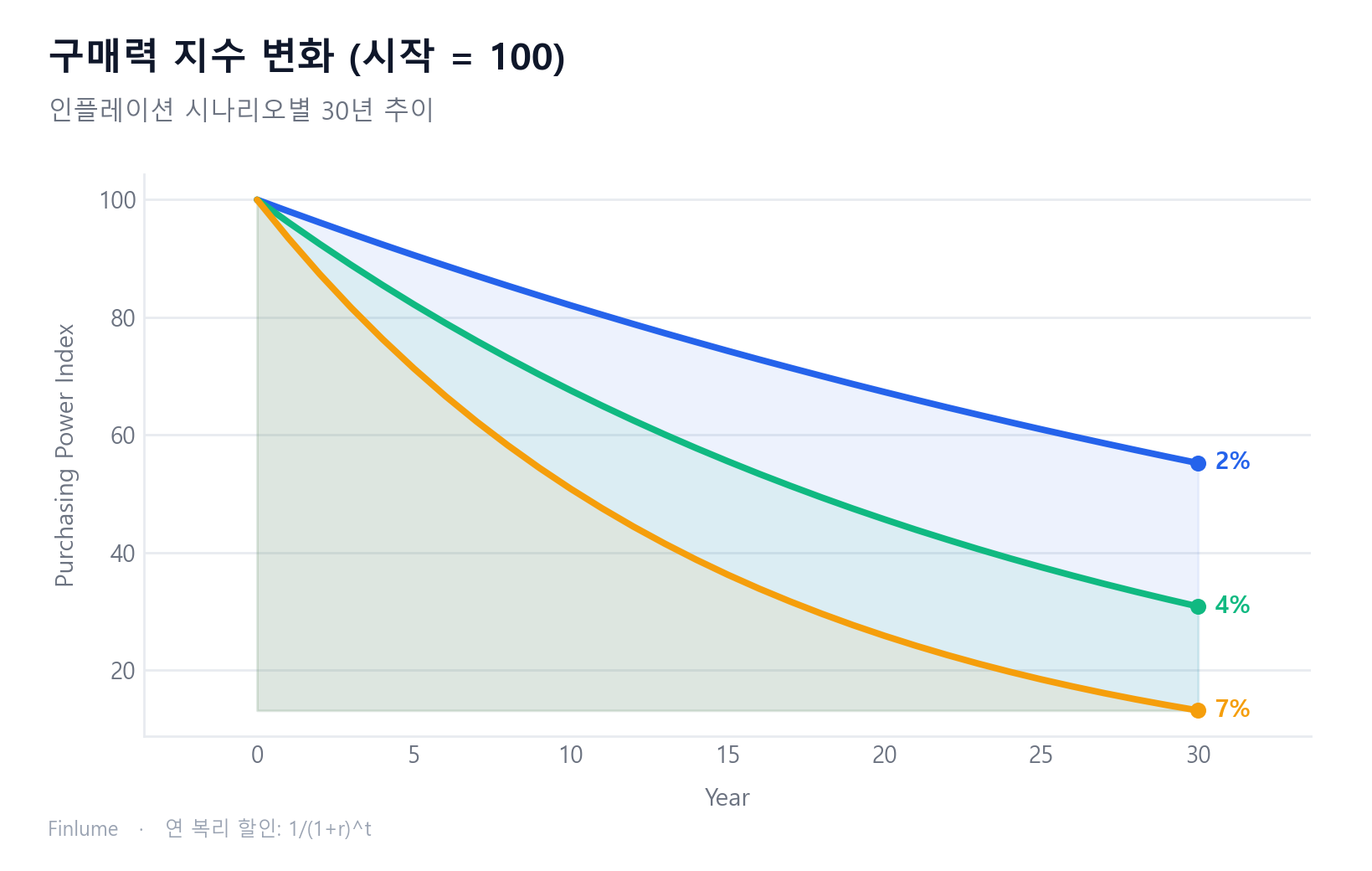

2. 72의 법칙: 내 돈이 반토막 나는 데 걸리는 시간

그럼 얼마나 빨리 깎일까요. 여기 아주 간단하면서 쓸모 있는 도구가 있습니다. **72의 법칙(Rule of 72)**입니다.

72 ÷ 인플레이션율(%) ≈ 구매력이 절반으로 줄어드는 데 걸리는 햇수

제가 직접 로그 계산으로 정확값과 비교해봤는데, 저~중간 물가 구간에서는 놀랄 만큼 잘 맞습니다.

| 인플레이션율 | 72의 법칙 | 정확값(로그 계산) |

|---|---|---|

| 2% | 36년 | 35.0년 |

| 3% | 24년 | 23.4년 |

| 5% | 14.4년 | 14.2년 |

| 7% | 10.3년 | 10.2년 |

| 10% | 7.2년 | 7.3년 |

즉 물가가 매년 3%씩만 올라도, 약 24년 뒤면 지금 내 돈의 구매력은 반토막입니다. 참고로 더 정밀하게는 “70의 법칙”도 쓰는데, 3%일 때 70÷3=23.3년으로 정확값(23.4년)에 더 가깝습니다.

3. 인플레이션은 복리로 깎인다

여기서 많은 분이 놓치는 핵심이 있습니다. 인플레이션은 단리가 아니라 복리로 작동합니다. 매년 “남은 가치”에서 다시 깎이기 때문에, 시간이 길수록 손실이 가속됩니다. 복리가 자산을 불릴 때 후반부에 폭발하는 것과 정확히 거울처럼 반대인데, 복리가 왜 후반부에 갑자기 폭발하는가를 함께 보면 이 구조가 더 선명해집니다.

3% 인플레이션을 기준으로, 오늘의 100이 미래에 실질적으로 얼마의 가치인지 계산해봤습니다.

| 경과 시간 | 오늘 100의 실질가치 |

|---|---|

| 1년 후 | 97.09 |

| 5년 후 | 86.26 |

| 10년 후 | 74.41 |

| 20년 후 | 55.37 |

| 30년 후 | 41.20 |

30년이면 원래 구매력의 약 41%만 남습니다. 절반 이상(59%)이 증발한 거죠. 처음 몇 년은 천천히 줄다가 뒤로 갈수록 곡선이 가팔라지는 게 복리의 무서운 점입니다.

4. “이자를 받는데 왜 손해?” — 실질 수익률과 마이너스 실질금리

“그래도 예금에 넣으면 이자를 받잖아”라고 하실 수 있습니다. 맞습니다. 다만 따져야 할 건 명목 이자율이 아니라 **실질 수익률(real return)**입니다.

정확한 계산은 피셔 방정식을 씁니다.

실질수익률 = (1 + 명목이자율) ÷ (1 + 인플레이션율) − 1 간이식 ≈ 명목이자율 − 인플레이션율

직접 계산한 예를 보시죠.

- 저축이자 명목 2% vs 인플레이션 5% → 실질 −2.86% (간이식 −3%). 이자를 받아도 매년 구매력이 약 3%씩 줄어듭니다.

- 저축이자 명목 0.5% vs 인플레이션 4% → 실질 −3.37%. 이자를 받는데도 실질로는 손해입니다.

이렇게 명목 이자율이 인플레이션율보다 낮으면 실질수익률은 마이너스가 됩니다. 이걸 **마이너스 실질금리(negative real interest rate)**라고 합니다. “예금이니까 안전하다”는 말은 원금 숫자가 안전하다는 뜻일 뿐, 구매력은 가만히 앉아 줄어들 수 있습니다. 인플레이션과 비슷하게 수익을 조용히 갉아먹는 또 다른 요인이 수수료인데, 이 둘이 어떻게 닮았는지는 복리를 갉아먹는 수수료의 진실에서 정리했습니다.

5. 작은 차이가 만드는 큰 격차 — 1~2%p의 위력

인플레이션율이 조금만 달라져도 장기 결과는 크게 벌어집니다. 비선형이거든요. 현금 10,000원을 이자 없이 30년간 묵힌다고 가정하고 계산해봤습니다.

| 인플레이션율 | 30년 후 실질가치 | 사라진 구매력 |

|---|---|---|

| 3% | 4,120원 | 5,880원 (약 59%) |

| 5% | 2,314원 | 7,686원 (약 77%) |

인플레이션율을 2%포인트 올렸을 뿐인데 손실은 59%에서 77%로 껑충 뜁니다. “고작 몇 퍼센트 차이”가 수십 년 뒤엔 전혀 고작이 아닌 셈입니다.

5b. 내 예금이 인플레이션을 이기고 있는가 — 실질수익률 전체 조합표

4장에서 피셔 방정식으로 두 가지 예시를 보여드렸습니다. 하지만 사례 하나둘은 “우리 경우는 다르겠지”라고 넘길 수 있습니다. 현실적인 모든 조합을 한 번에 보면 어떨까요?

아래 표는 예금 이자율 5가지 × 인플레이션 시나리오 5가지의 정확한 실질수익률을 피셔 방정식(근사식이 아닌 정확식)으로 계산한 것입니다. 음수 칸은 이자를 받는 중에도 구매력이 줄어들고 있다는 뜻입니다.

| 예금이자 \ 인플레이션 | 2% | 3% | 4% | 5% | 6% |

|---|---|---|---|---|---|

| 0.5% | −1.47% | −2.43% | −3.37% | −4.29% | −5.19% |

| 1.0% | −0.98% | −1.94% | −2.88% | −3.81% | −4.72% |

| 2.0% | 0.00% | −0.97% | −1.92% | −2.86% | −3.77% |

| 3.0% | +0.98% | 0.00% | −0.96% | −1.90% | −2.83% |

| 4.0% | +1.96% | +0.97% | 0.00% | −0.95% | −1.89% |

가정: (1 + 예금이자율) ÷ (1 + 인플레이션율) − 1. 굵게 표시된 0.00% 대각선 칸은 예금이자율과 인플레이션율이 정확히 같아 손익분기가 되는 지점입니다.

25개 조합 중 19개가 실질수익률 마이너스입니다. 양수 칸은 인플레이션이 낮으면서(23%) 예금이자율이 그보다 높거나, 예금이자율이 이례적으로 높은 경우뿐입니다. 일반적인 보통예금·정기적금은 0.52% 구간에 위치하는 경우가 많으며, 이 구간은 거의 모든 셀이 음수입니다.

구체적인 영향으로 보면, 실질수익률 −2.88%(예: 예금이자 1%, 인플레이션 4%)일 때 10년 후 구매력은 원래의 74.6%, **20년 후에는 55.7%**만 남습니다. 이자 없이 3% 인플레이션에 노출된 현금과 거의 비슷한 손실입니다. 이자 수익이 인플레이션의 역풍을 거의 상쇄하지 못하는 것입니다.

6. 그래서 어떻게 생각해야 할까

마지막으로 몇 가지를 분명히 해두겠습니다. 본문의 2%·3%·5% 같은 숫자는 원리를 설명하기 위한 예시입니다. 인플레이션율은 시기와 지역마다 다르고, 저물가기도 고물가기도 있습니다. 지금 낮다고 영원히 낮지는 않습니다.

그리고 인플레이션이 무섭다고 해서 모든 현금이 나쁜 건 아닙니다.

- 단기 자금(비상금, 1~2년 내 쓸 돈): 현금·예금 보관이 합리적입니다. 이때는 인플레이션 손실보다 유동성과 안정성이 훨씬 중요합니다. 비상금을 얼마나, 어떻게 모을지는 비상금은 얼마가 적당하고 어떻게 모으는가에서 따로 다뤘습니다.

- 장기 방치된 현금: 인플레이션 위험이 진짜 문제가 되는 곳입니다. 10년, 20년 그냥 두는 돈이라면 구매력 관점에서 다시 봐야 합니다. 실질가치를 지키는 자산을 고민한다면 채권은 무엇이고 포트폴리오에서 어떤 역할을 하나가 출발점이 됩니다.

핵심 정리

- 인플레이션은 물가 상승이 아니라 돈의 구매력 하락으로 이해하기.

- 72÷인플레이션율 = 구매력 반토막까지 걸리는 햇수 (3%면 약 24년).

- 인플레이션은 복리라 시간이 길수록 손실이 가속된다 (3%·30년이면 59% 증발).

- 명목 이자율이 인플레이션율보다 낮으면 실질수익률은 마이너스.

- 인플레이션율 1~2%p 차이가 장기엔 거대한 격차를 만든다(비선형).

- 단기 자금은 현금이 합리적, 장기 방치 현금이 위험.

- 현실적인 예금·인플레이션 조합 25가지 중 19가지가 실질수익률 마이너스 — 이자 수익만으로는 인플레이션을 상쇄하기 어렵다.

이 글은 특정 상품을 권하려는 게 아닙니다. 다만 돈을 볼 때 액면가가 아니라 구매력으로, 명목이 아니라 실질로 따지는 습관 하나만 들여도, 조용한 세금에 덜 당하게 됩니다. 그 관점이 오늘 가져가실 가장 큰 자산입니다.

🧮 내 돈으로 확인: 인플레이션 계산기에 금액과 물가상승률을 넣으면 미래 구매력이 얼마나 줄어드는지 직접 볼 수 있습니다.

자주 묻는 질문

Q. 인플레이션은 정확히 어떻게 내 저축의 가치를 깎나요? 통장에 찍힌 숫자(액면가)는 그대로지만, 그 돈으로 살 수 있는 양(구매력)이 줄어듭니다. 빵값이 오른 게 아니라 내 돈이 빵을 살 힘을 잃는 것이라, 고지서 없이 가치가 매년 조금씩 사라지는 ‘조용한 세금’이라 부릅니다.

Q. 인플레이션으로 내 돈이 반토막 나는 데 얼마나 걸리나요? 72의 법칙을 쓰면 됩니다. 72 ÷ 인플레이션율(%)이 구매력이 절반으로 줄어드는 데 걸리는 햇수입니다. 예를 들어 물가가 매년 3%씩 오르면 약 24년 뒤 구매력이 반토막 납니다.

Q. 예금 이자를 받는데도 손해를 볼 수 있나요? 네. 중요한 건 명목 이자율이 아니라 실질수익률입니다. 명목 이자율이 인플레이션율보다 낮으면 실질수익률은 마이너스가 됩니다. 이를 마이너스 실질금리라고 하며, 이자를 받아도 구매력은 매년 줄어들 수 있습니다.

Q. 그럼 현금을 들고 있는 건 무조건 나쁜가요? 아닙니다. 비상금이나 1~2년 내에 쓸 단기 자금은 현금·예금이 합리적이며, 이때는 인플레이션 손실보다 유동성과 안정성이 더 중요합니다. 진짜 위험한 것은 10년, 20년씩 장기 방치된 현금입니다.

Q. 인플레이션율 1~2%포인트 차이가 그렇게 큰가요? 장기에서는 비선형이라 매우 큽니다. 이자 없이 30년을 묵히면 3%일 때 구매력의 약 59%가 사라지지만, 5%면 약 77%가 사라집니다. 2%포인트 차이가 수십 년 뒤엔 거대한 격차를 만듭니다.