재무 독립(FIRE)의 기본 개념과 계산법 — 4% 룰부터 FIRE 넘버까지

“몇 살에 일을 그만둘 수 있을까?” 이 질문을 진지하게 던지기 시작하면, 자연스럽게 FIRE라는 단어를 만나게 됩니다. 그런데 막상 들여다보면 4% 룰이니 25배 룰이니 숫자가 쏟아지죠. 오늘은 이 개념들을 직접 계산해보며 정리해 드리겠습니다.

1. FIRE란 무엇인가 — 조기 은퇴가 아니라 ‘선택의 자유’

FIRE는 Financial Independence, Retire Early(재무 독립, 조기 은퇴)의 약자입니다. 자산에서 나오는 소득, 즉 투자 수익만으로 생활비를 충당할 수 있어서 노동 소득이 더 이상 ‘필수’가 아닌 상태를 말합니다.

여러 사람과 이 주제로 이야기해보면 흔히 놓치는 부분이 있는데요. FIRE의 핵심은 ‘은퇴’ 그 자체가 아니라 선택의 자유입니다. 일을 그만둘 수도, 계속할 수도 있는 상태. 좋아하는 일이라면 계속해도 되고, 싫으면 언제든 떠날 수 있는 — 그 여유가 본질입니다.

사상적 뿌리는 1992년 비키 로빈과 조 도밍게즈의 책 『Your Money or Your Life』입니다. 이후 2000~2010년대에 Mr. Money Mustache 같은 블로그를 통해 대중화됐습니다.

2. 핵심 공식 ①: 4% 룰과 안전 인출률

FIRE 계산의 출발점은 4% 룰(Safe Withdrawal Rate, SWR)입니다.

1994년 윌리엄 벵겐(William Bengen)이 처음 발표했고, 1998년 Trinity Study(트리니티 대학 교수 3인)가 검증·대중화했습니다. 내용은 이렇습니다.

은퇴 첫해에 포트폴리오의 4%를 인출하고, 이후 매년 인플레이션만큼만 증액하면 약 30년간 자산이 고갈될 위험이 매우 낮다.

가정은 주식+채권 혼합 포트폴리오(예: 주식 50~75%)와 30년 은퇴 기간입니다. 역사적 미국 주식·채권 데이터를 기준으로 대부분의 시나리오에서 성공했죠. 이 주식·채권 비중을 어떻게 정하는지는 자산 배분의 기본 원리에서 다루며, 인출률을 높이려 할 때 따라오는 위험과 수익의 관계도 함께 보면 좋습니다.

흥미로운 업데이트가 있습니다. 벵겐 본인은 자산군을 더 넓게 분산하면 안전 인출률이 4%보다 높다고 봅니다. 최근 저작(2025, 『A Richer Retirement』)에서는 약 4.7%까지 가능하다고 주장하죠. 즉, 4%는 일종의 보수적 하한선이라고 이해하면 됩니다.

3. 핵심 공식 ②: 25배 룰로 나의 FIRE 넘버 계산하기

4% 룰을 뒤집으면 그 유명한 25배 룰이 나옵니다. 1 ÷ 0.04 = 25니까요.

FIRE 넘버 = 연간 생활비 × 25

예를 들어 연 생활비가 4,000만 원이라면, 필요 자산은 4,000만 × 25 = 10억 원입니다. 역으로 검증해보면 10억 × 4% = 4,000만 원. 딱 맞죠.

인출률을 더 보수적으로 잡으면 필요 배수가 늘어납니다.

| 인출률 | 필요 배수 | 연 생활비 4,000만 기준 목표액 |

|---|---|---|

| 4.0% | 25배 | 10억 원 |

| 3.5% | 약 28.6배 | 약 11.4억 원 |

| 3.0% | 약 33배 | 약 13.3억 원 |

더 안전하게 가려면 더 많은 자산이 필요하다는 트레이드오프가 한눈에 보입니다.

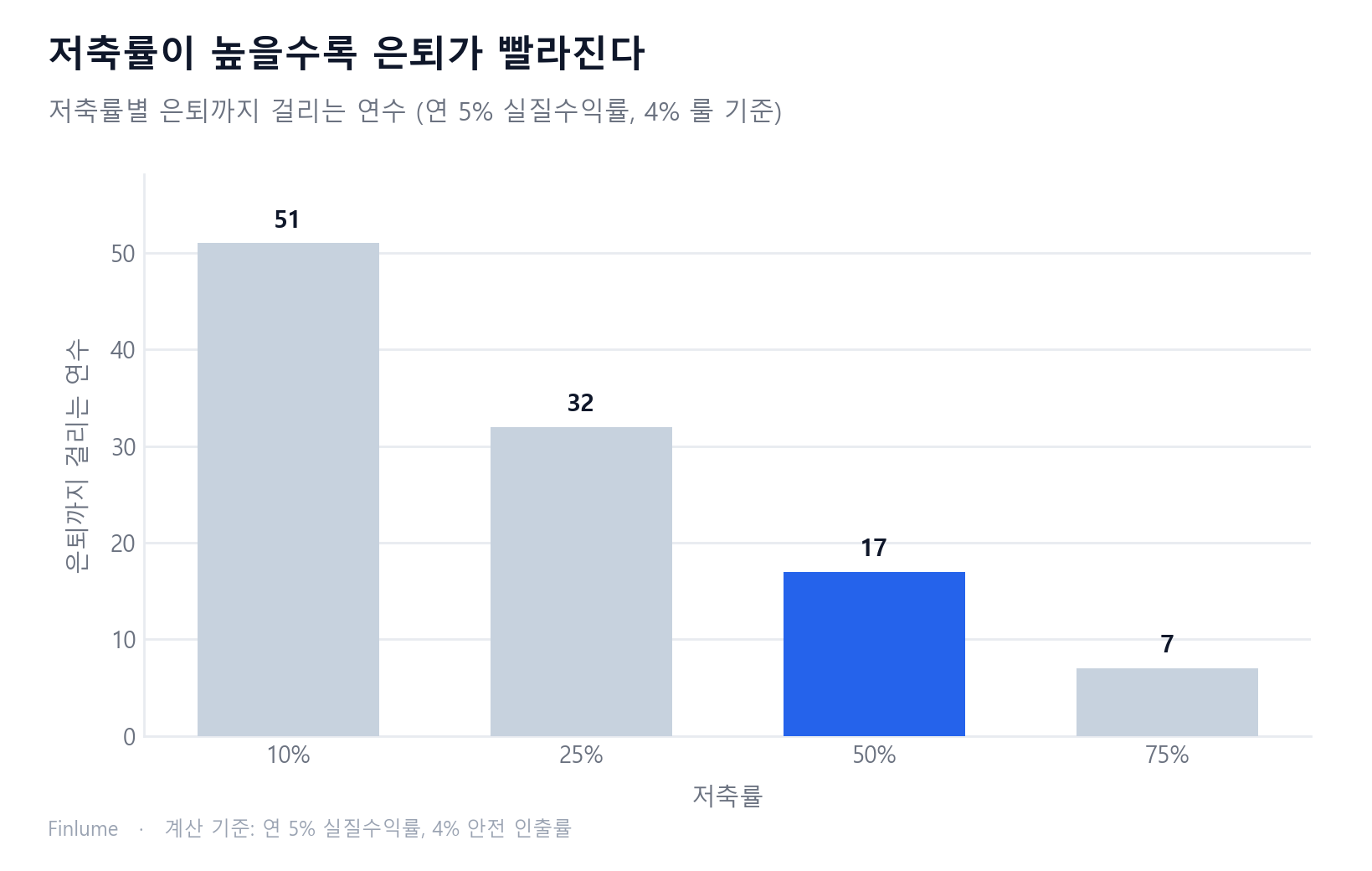

4. 진짜 변수는 ‘저축률’ — 은퇴 시점을 결정하는 단 하나의 숫자

FIRE의 가장 강력한 통찰은 여기 있습니다. 은퇴까지 걸리는 시간을 좌우하는 건 소득의 절대액이 아니라 저축률(저축액 ÷ 세후 소득)이라는 점이죠.

왜 그럴까요? 저축률이 높으면 ① 모으는 속도가 빨라지고, 동시에 ② 생활비 자체가 적으니 필요한 목표액도 줄어듭니다. 이 이중 효과 때문에 저축률은 은퇴 시점에 결정적입니다. 그렇다면 내 상황에서 적정 저축률은 몇 %일까요? 이 주제는 저축률 몇 %가 맞을까: 20·15·50/30/20 기준선에서 더 자세히 다룹니다.

널리 인용되는 예시 표입니다(가정: 0에서 시작, 연 5% 실질수익률, 4% 룰 도달 시 은퇴).

| 저축률 | 은퇴까지 걸리는 시간 |

|---|---|

| 10% | 약 51년 |

| 25% | 약 32년 |

| 50% | 약 17년 |

| 75% | 약 7년 |

출처는 Mr. Money Mustache의 ‘The Shockingly Simple Math Behind Early Retirement’이며 표준 복리 계산으로 재현 가능합니다. 수익률 가정에 따라 수치는 변동합니다. 저축률 10%와 50%의 차이가 무려 34년이라는 점, 곱씹어 볼 만하죠. 이 모든 마법의 엔진은 결국 복리인데, 복리가 왜 후반부에 폭발하는지는 복리는 왜 후반부에 갑자기 폭발하는가에서 따로 정리했습니다.

5. 나에게 맞는 FIRE의 종류 — Lean / Fat / Coast / Barista

FIRE는 하나의 모습이 아닙니다. 라이프스타일에 따라 여러 변형이 있습니다.

- Lean FIRE: 최소한의 검소한 생활비로 달성. 목표 자산이 작은 대신 지출을 강하게 통제해야 합니다.

- Fat FIRE: 여유롭고 풍족한 생활비를 유지하며 은퇴. 목표 자산이 큽니다.

- Coast FIRE: 젊을 때 충분히 투자해두면, 더 이상 추가 저축 없이 복리만으로 목표 은퇴 자산에 ‘도달(coast)‘하는 상태. 이후엔 생활비만 벌면 됩니다.

- Barista FIRE: 완전 은퇴는 아니고, 시간제·저강도 노동으로 일부 소득(및 복지)을 충당하며 자산 인출은 최소화하는 절충형입니다.

자신의 지출 성향과 일에 대한 태도에 따라 목표를 고르면 됩니다.

6. FIRE를 망칠 수 있는 함정 — 수익률 순서 위험과 4% 룰의 한계

여기서부터는 진지하게 들으셔야 합니다.

수익률 순서 위험(Sequence of Returns Risk): 은퇴 ‘초기’에 시장이 급락하면, 같은 평균 수익률이라도 자산이 훨씬 빨리 고갈됩니다. 은퇴 직후 몇 년의 시장 상황이 장기 성공률을 결정적으로 좌우합니다.

또한 4% 룰은 30년 기준입니다. 조기 은퇴는 은퇴 기간이 4050년으로 길어지기 때문에, 더 보수적인 인출률(예: 33.5%)이 필요하다는 견해가 많습니다.

이 밖에도 인플레이션, 의료·장기 지출, 시장 변동성, 예측 불가능한 지출은 단순 모델에 잘 반영되지 않습니다. 그래서 안전마진(여유 자산)과 유연한 인출(시장이 나쁠 때 지출을 줄이는 것)이 중요합니다.

마지막으로, 이 모든 계산은 과거 데이터에 기반하므로 미래 수익률을 보장하지 않습니다. 그리고 생활비 추정의 정확성이 전체 계산의 토대입니다. 생활비를 과소평가하면 목표액 전체가 틀어집니다.

7. 수익률 가정은 생각보다 덜 중요하다

앞의 저축률 표(4절)는 연 실질수익률 5%를 가정했습니다. 수익률이 더 낮거나 높으면 어떻게 달라질까요? 아래 표는 5가지 저축률과 4가지 실질수익률 시나리오를 조합해 FIRE까지 걸리는 연수를 계산한 것입니다(가정: 0에서 시작, 4% 룰, 복리 계산).

| 저축률 | 실질수익률 4% | 실질수익률 5% | 실질수익률 6% | 실질수익률 7% |

|---|---|---|---|---|

| 10% | 59년 | 51년 | 46년 | 42년 |

| 20% | 41년 | 37년 | 33년 | 31년 |

| 30% | 31년 | 28년 | 26년 | 24년 |

| 40% | 23년 | 22년 | 20년 | 19년 |

| 50% | 18년 | 17년 | 16년 | 15년 |

가정: 0에서 시작, 연말 납입, 4% 안전 인출률, 세금·수수료 미반영.

두 가지가 눈에 띕니다. 첫째, 저축률이 낮을수록 수익률 가정이 결과에 크게 영향을 미칩니다. 저축률 10%에서 실질수익률이 4%냐 7%냐의 차이는 무려 17년입니다. 둘째, 저축률 50%에서 같은 수익률 차이는 3년에 불과합니다. 즉, 저축률이 높을수록 은퇴 시점은 시장 수익률에 덜 의존합니다. 저축률 50%라면 시장이 비관적(연 4%)이어도 낙관적(연 7%)인 경우와 비교해 불과 3년 늦을 뿐입니다. 시장이 아니라 저축 습관이 진짜 변수입니다. 이 때문에 대부분의 FIRE 실천가들이 수익률 최적화보다 지출 통제를 먼저 챙기는 것입니다.

8. 정리: 나만의 FIRE 로드맵 3단계

- ① 생활비 산출: 실제 연간 생활비를 최대한 정확히 파악합니다. 모든 계산의 출발점입니다.

- ② FIRE 넘버 계산: 연 생활비 × 25(보수적이라면 28~33배)로 목표 자산을 정합니다.

- ③ 저축률 설정·복리 활용: 저축률을 높일수록 은퇴 시점이 앞당겨질 뿐 아니라, 시장이 4%든 7%든 결과 차이가 줄어듭니다. 여기에 안전마진과 유연한 인출 계획을 더하세요.

숫자는 생각보다 단순하지만, 그 숫자를 향해 꾸준히 걷는 일이 진짜 어렵습니다. 오늘 자신의 FIRE 넘버 하나만 계산해봐도, 막연하던 ‘언젠가’가 구체적인 ‘계획’으로 바뀔 겁니다. 천천히, 그러나 멈추지 않고 가시길 바랍니다.

🧮 숫자로 확인: FIRE 계산기로 목표 자산과 도달 기간을, 은퇴 인출 계산기로 그 돈이 몇 년 버티는지 직접 계산해 보세요.

자주 묻는 질문

Q. FIRE 넘버는 어떻게 계산하나요? 연간 생활비에 25를 곱하면 됩니다. 4% 룰을 뒤집은 25배 룰이기 때문입니다. 예를 들어 연 생활비가 4,000만 원이면 필요 자산은 약 10억 원입니다. 더 보수적으로 잡고 싶다면 28~33배를 적용하세요.

Q. 4% 룰은 안전한가요?

30년 은퇴 기간을 가정한 역사적 데이터에서는 대부분의 시나리오에서 자산 고갈 위험이 매우 낮았습니다. 다만 조기 은퇴처럼 기간이 4050년으로 길어지면 33.5% 같은 더 보수적인 인출률을 권하는 견해가 많습니다.

Q. 소득이 적으면 FIRE는 불가능한가요? 은퇴 시점을 좌우하는 핵심은 소득의 절대액이 아니라 저축률입니다. 저축률이 높으면 모으는 속도가 빨라지는 동시에 필요한 목표액 자체도 줄어드는 이중 효과가 작동하기 때문에, 소득이 적어도 저축률을 높이면 시점을 앞당길 수 있습니다.

Q. 수익률 순서 위험이란 무엇인가요? 은퇴 초기에 시장이 급락하면 평균 수익률이 같더라도 자산이 훨씬 빨리 고갈되는 위험입니다. 은퇴 직후 몇 년의 시장 상황이 장기 성공률을 결정적으로 좌우하므로, 안전마진과 유연한 인출(시장이 나쁠 때 지출을 줄이는 것)이 중요합니다.

Q. Coast FIRE와 Barista FIRE는 어떻게 다른가요? Coast FIRE는 젊을 때 충분히 투자해두면 추가 저축 없이 복리만으로 목표 자산에 도달하는 상태로, 이후엔 생활비만 벌면 됩니다. Barista FIRE는 완전 은퇴가 아니라 시간제·저강도 노동으로 일부 소득을 충당하며 자산 인출을 최소화하는 절충형입니다.

이 글은 일반적인 정보 제공을 목적으로 하며, 특정 투자 상품이나 종목을 추천하지 않습니다. 모든 투자에는 원금 손실 위험이 있으며, 위 수치는 과거 데이터와 가정에 기반한 것으로 미래 수익을 보장하지 않습니다. 투자 결정은 본인의 판단과 책임 하에 이루어져야 합니다.