FIREで経済的自立を目指す:4%ルール・貯蓄率・リスクを徹底解説

「何歳で仕事を辞められるだろう?」——そう真剣に考え始めると、自然とFIREという言葉に出会います。ところが調べてみると、4%ルールだ25倍ルールだと数字が次々に出てきますね。今回は、その概念を実際に計算しながら一緒に整理していきます。

1. FIREとは何か — 早期リタイアではなく「選択の自由」

FIREは Financial Independence, Retire Early(経済的自立、早期リタイア)の略です。資産から生まれる所得、つまり投資収益だけで生活費をまかなえるため、労働による所得がもはや「必須」ではなくなった状態を指します。

多くの方とこの話をしていて、よく見落とされる点があります。FIREの核心は「リタイア」そのものではなく、選択の自由だということです。仕事を辞めることも、続けることもできる状態。好きな仕事なら続ければよいし、嫌ならいつでも離れられる——その余裕こそが本質です。

思想的な源流は、1992年のヴィッキー・ロビンとジョー・ドミンゲスの著書『Your Money or Your Life』にあります。その後、2000年代から2010年代にかけて、Mr. Money Mustacheなどのブログを通じて広まりました。

2. 中心となる公式①:4%ルールと安全な取り崩し率

FIRE計算の出発点は 4%ルール(Safe Withdrawal Rate、SWR)です。

1994年にウィリアム・ベンゲンが初めて発表し、1998年の『トリニティ・スタディ』(トリニティ大学の教授3名)が検証・普及させました。内容は次の通りです。

リタイア初年度にポートフォリオの4%を取り崩し、その後は毎年インフレ分だけ増額していけば、約30年間にわたって資産が枯渇するリスクは非常に低い。

前提は、株式と債券を組み合わせたポートフォリオ(例:株式50〜75%)と、30年間というリタイア期間です。米国の株式・債券の過去データを基準にすると、ほとんどのシナリオで成功しました。この株式・債券の比率をどう決めるかはポートフォリオのリターンを左右する資産配分の基本で扱っており、取り崩し率を高めようとするときに伴うリスクとリターンの関係も併せて読むとよいでしょう。

興味深い更新があります。ベンゲン本人は、資産クラスをより広く分散すれば安全な取り崩し率は4%より高いと考えています。近年の著作(2025年、『A Richer Retirement』)では 約4.7%まで可能 だと主張しています。つまり、4%は保守的な下限と理解するとよいでしょう。

3. 中心となる公式②:25倍ルールで自分のFIREナンバーを計算する

4%ルールを逆にすると、有名な 25倍ルール が得られます。1 ÷ 0.04 = 25 だからです。

FIREナンバー = 年間生活費 × 25

たとえば年間生活費が¥4,000,000なら、必要資産は¥4,000,000 × 25 = ¥100,000,000 です。逆に検証すると、¥100,000,000 × 4% = ¥4,000,000。きちんと一致します。

取り崩し率をより保守的にすると、必要な倍率は増えていきます。

| 取り崩し率 | 必要な倍率 | 年間生活費¥4,000,000の目標額 |

|---|---|---|

| 4.0% | 25倍 | ¥100,000,000 |

| 3.5% | 約28.6倍 | 約¥114,300,000 |

| 3.0% | 約33倍 | 約¥133,300,000 |

より安全にするにはより多くの資産が必要、というトレードオフが一目でわかります。

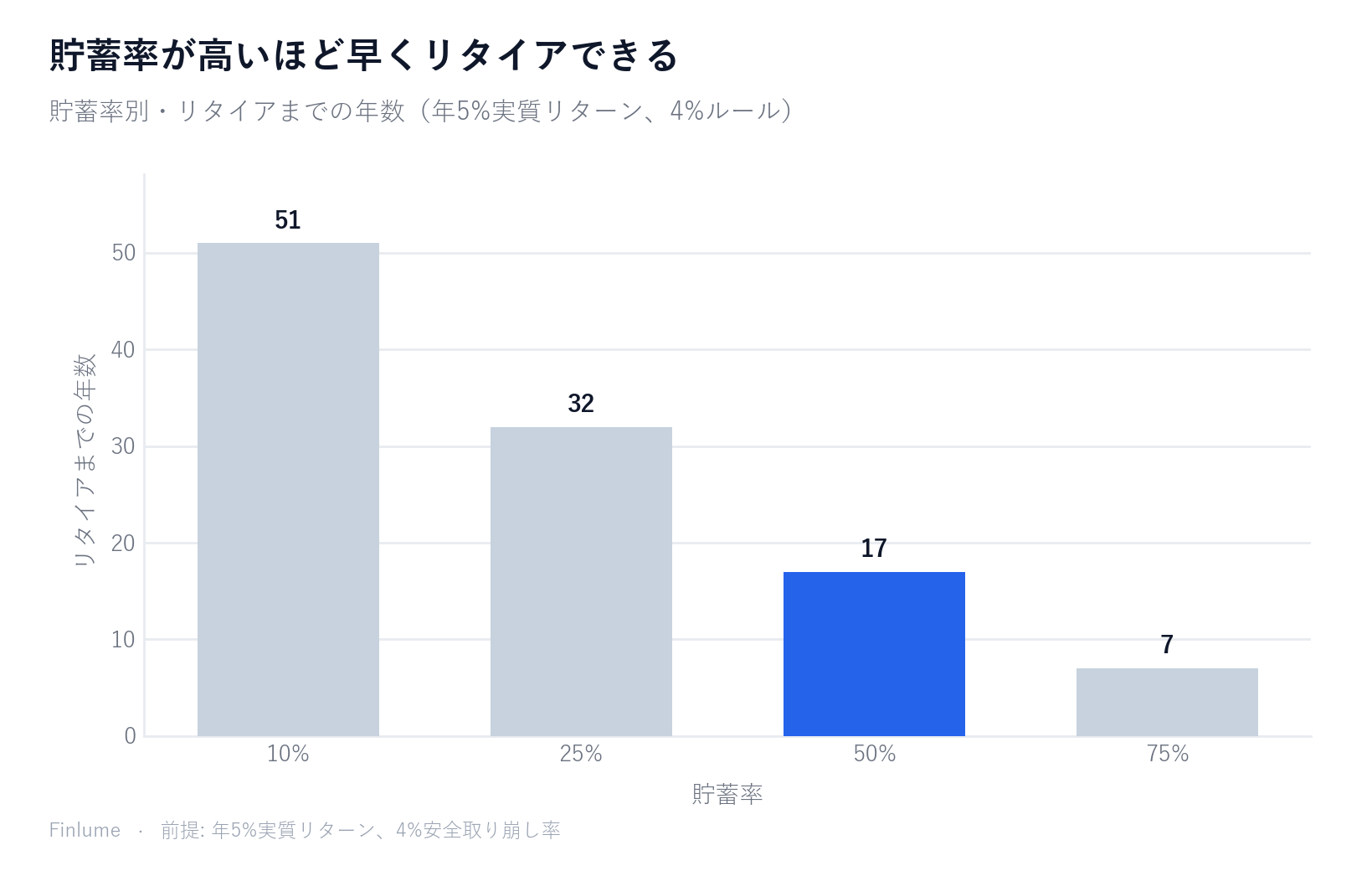

4. 本当の変数は「貯蓄率」 — 退職時期を決める唯一の数字

FIREの最も強力な洞察はここにあります。リタイアまでにかかる時間を左右するのは、所得の絶対額ではなく 貯蓄率(貯蓄額 ÷ 手取り収入)だという点です。

なぜでしょうか。貯蓄率が高いと、①貯まる速度が速くなり、同時に②生活費そのものが少ないため必要な目標額も小さくなります。この 二重の効果 によって、貯蓄率は退職時期を決定づけます。では自分の場合、適切な貯蓄率は何%でしょうか。これは貯蓄率は何%が正解か:自分に合った目標の決め方で詳しく扱っています。

広く引用される例の表です(前提:ゼロから開始、年5%の実質リターン、4%ルール到達時にリタイア)。

| 貯蓄率 | リタイアまでの年数 |

|---|---|

| 10% | 約51年 |

| 25% | 約32年 |

| 50% | 約17年 |

| 75% | 約7年 |

出典はMr. Money Mustacheの「The Shockingly Simple Math Behind Early Retirement」で、標準的な複利計算で再現できます。リターンの前提によって数値は変動します。注目すべきは、貯蓄率10%と50%の差が実に34年にもなる点です。この仕組みを動かしているエンジンは結局のところ複利であり、なぜ後半で急に加速するのかは複利はなぜ後半になって急に加速するのかで別途まとめています。

5. 自分に合うFIREの種類 — Lean / Fat / Coast / Barista

FIREは一つの形だけではありません。ライフスタイルに応じていくつかの派生があります。

- Lean FIRE:最小限の質素な生活費で達成するFIRE。目標資産は小さい一方、支出を強く管理する必要があります。

- Fat FIRE:ゆとりある豊かな生活費を維持しながらリタイア。目標資産は大きくなります。

- Coast FIRE:若いうちに十分に投資しておけば、それ以上の追加貯蓄なしに複利だけで目標リタイア資産に「到達(coast)」できる状態。その後は生活費だけ稼げばよくなります。

- Barista FIRE:完全なリタイアではなく、パートタイムや負担の軽い労働で一部の所得(および福利)をまかない、資産の取り崩しを最小限に抑える折衷型です。

ご自身の支出傾向と仕事への向き合い方に応じて、目標を選ぶとよいでしょう。

6. FIREを台無しにしかねない落とし穴 — リターンの順序リスクと4%ルールの限界

ここからは、しっかりとお読みください。

リターンの順序リスク(Sequence of Returns Risk):リタイア「初期」に市場が急落すると、平均リターンが同じでも資産ははるかに早く枯渇します。リタイア直後の数年間の市場環境が、長期的な成功率を決定的に左右します。

また、4%ルールは 30年が基準 です。早期リタイアではリタイア期間が40〜50年と長くなるため、より保守的な取り崩し率(例:3〜3.5%)が必要だという見解が多くあります。

このほか、インフレ、医療・長期的な支出、市場の変動、予測不能な支出は、単純なモデルには十分に反映されません。だからこそ、安全マージン(余裕のある資産)と、柔軟な取り崩し(市場が悪いときに支出を減らすこと)が重要になります。

最後に、これらの計算はすべて過去のデータに基づいており、将来のリターンを保証するものではありません。そして、生活費の見積もりの正確さが計算全体の土台です。生活費を過小評価すると、目標額全体が狂ってしまいます。

7. リターンの前提は重要 — でも思うほどではない

第4節の貯蓄率表は年間実質リターン5%を前提にしています。では市場がそれより低い、または高いリターンをもたらした場合、どう変わるのでしょうか。下の表は5段階の貯蓄率と4つの実質リターンシナリオを組み合わせ、FIREまでの年数を計算したものです(前提:ゼロからスタート、4%ルール、複利計算)。

| 貯蓄率 | 実質リターン4% | 実質リターン5% | 実質リターン6% | 実質リターン7% |

|---|---|---|---|---|

| 10% | 59年 | 51年 | 46年 | 42年 |

| 20% | 41年 | 37年 | 33年 | 31年 |

| 30% | 31年 | 28年 | 26年 | 24年 |

| 40% | 23年 | 22年 | 20年 | 19年 |

| 50% | 18年 | 17年 | 16年 | 15年 |

前提:ゼロからスタート、年末に積立、4%安全取り崩し率、税金・手数料は考慮せず。

2点が目を引きます。まず、貯蓄率が低いほどリターンの前提が大きく影響します。貯蓄率10%では、実質リターン4%か7%かの違いが17年の差になります。次に、そして重要なのは、貯蓄率50%では同じ差がわずか3年に縮まることです。つまり、貯蓄率が高いほど退職時期は市場リターンに左右されにくくなります。貯蓄率50%なら、市場が悲観的(実質4%)でも楽観的(実質7%)に比べてわずか3年遅れるだけです。市場ではなく、貯蓄の習慣こそが決定的な変数なのです。多くのFIRE実践者が、リターン最適化よりも支出管理を優先する理由はここにあります。

8. まとめ:自分だけのFIREロードマップ3ステップ

- ①生活費の算出:実際の年間生活費をできるだけ正確に把握します。すべての計算の出発点です。

- ②FIREナンバーの計算:年間生活費 × 25(保守的なら28〜33倍)で目標資産を決めます。

- ③貯蓄率の設定・複利の活用:貯蓄率を高めるほど退職時期は早まり、市場が4%でも7%でも結果の差が縮まります。そこに安全マージンと柔軟な取り崩し計画を加えましょう。

数字は思いのほか単純ですが、その数字に向かって着実に歩み続けることこそ、本当に難しいものです。今日、自分のFIREナンバーを一つ計算してみるだけでも、漠然とした「いつか」が具体的な「計画」へと変わるはずです。ゆっくりでも、止まらずに進んでいただければと思います。

🧮 数字で確認: FIRE計算ツールで目標資産と到達期間を、退職後の取り崩し計算ツールでその資金が何年もつかを計算してみましょう。

よくある質問

Q. FIREナンバーはどう計算しますか? 年間生活費に25を掛けます。4%ルールを逆にした25倍ルールだからです。たとえば年間生活費が¥4,000,000なら、目標は約¥100,000,000です。より保守的にしたい場合は28〜33倍を使ってください。

Q. 4%ルールは安全ですか? 30年のリタイア期間を前提とした過去データでは、ほとんどのシナリオで資産が枯渇するリスクは非常に低いものでした。ただし早期リタイアのように期間が40〜50年と長くなる場合は、3〜3.5%といったより保守的な取り崩し率を勧める見解が多くあります。

Q. 収入が少ないとFIREは不可能ですか? 退職時期を決めるのは所得の絶対額ではなく貯蓄率です。貯蓄率が高いと、貯まる速度が速くなると同時に必要な目標額そのものも小さくなる二重の効果が働くため、収入が少なくても貯蓄率を高めれば時期を早められます。

Q. リターンの順序リスクとは何ですか? リタイア初期に市場が急落すると、平均リターンが同じでも資産がはるかに早く枯渇するリスクです。リタイア直後の数年間の市場環境が長期的な成功率を決定的に左右するため、安全マージンと柔軟な取り崩し(市場が悪いときに支出を減らすこと)が重要になります。

Q. Coast FIREとBarista FIREはどう違いますか? Coast FIREは若いうちに十分投資しておけば、追加の貯蓄なしに複利だけで目標資産に到達する状態で、その後は生活費だけ稼げばよくなります。Barista FIREは完全なリタイアではなく、パートタイムや負担の軽い労働で一部の所得をまかない、資産の取り崩しを最小限に抑える折衷型です。

本記事は一般的な情報提供を目的としており、特定の投資商品や銘柄を推奨するものではありません。すべての投資には元本割れのリスクがあり、上記の数値は過去のデータと前提に基づくもので、将来の収益を保証するものではありません。投資の判断はご自身の責任で行ってください。